※この記事には広告・掲載内容は編集方針に基づき、読者の判断材料になるように作成しています。

保険料 初心者 やめる基準とは、生活状況や将来のリスクに応じて不要な保険を見極め、無理なく家計を整えるための判断基準です。固定費の中でも保険料は大きな負担となりやすいため、適切な見直しが家計改善の重要ポイントとなります。この記事では、初心者が押さえるべき基準や具体的な見直し手順、注意点を詳しく解説します。

保険料が家計を圧迫する理由と初心者が陥りやすいポイント

家計の安定化には固定費の見直しが欠かせません。特に保険料は毎月必ず発生する支出であり、無駄な保障や重複加入があると家計を圧迫します。一人暮らしの場合、生活費に占める固定費の割合が高くなるため、保険料の見直しは効果が大きいです。

初心者が陥りやすいのは「保障がなくなる不安」や「どの基準でやめるべきか分からない」という点です。私も初めは同様の悩みを抱えましたが、固定費全体を把握し、保険の目的や内容を理解することで、適切な判断ができるようになりました。

固定費見直しの第一歩として、まずは現在の保険契約内容と家計状況を整理することが大切です。

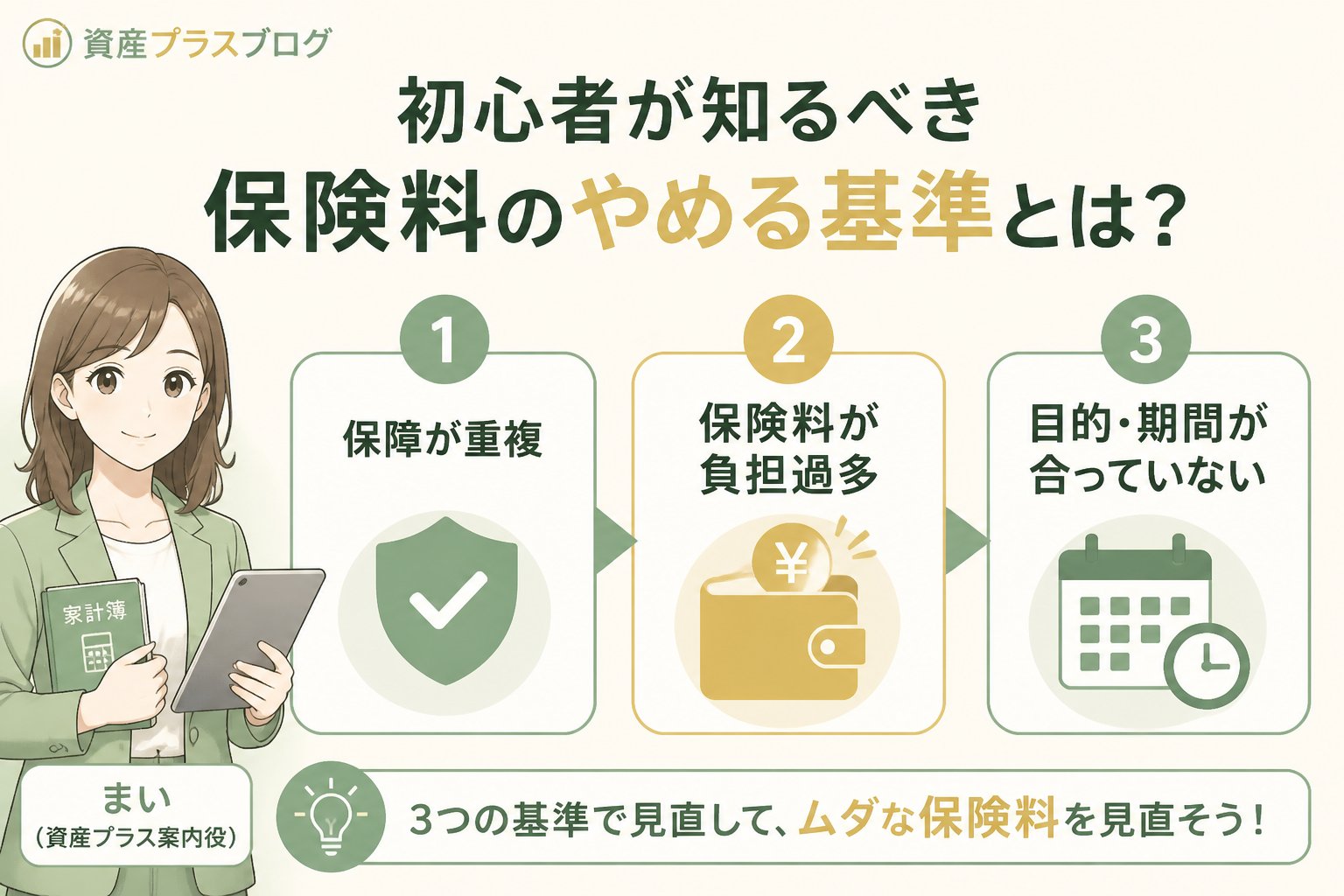

初心者が知るべき保険料のやめる基準とは?具体的な判断ポイント

保険料をやめる基準は、自分の生活状況や将来のリスク許容度に合わせて判断することが重要です。以下のチェックリストを参考にしてください。

- 保険の種類(生命保険、医療保険、がん保険など)と保障内容を正確に把握しているか

- 同じ保障が公的保険や他の保険でカバーされていないか重複を確認しているか

- 保険料が家計に占める割合が月収の5~10%以内に収まっているか

- 将来の資金準備として長期積立や貯蓄ができているか

- 毎月の支払いが無理なく続けられる範囲かどうか

これらの基準を満たしていない場合は、保険料の見直しや解約を検討してもよいでしょう。特に保障内容の重複や過剰加入は無駄な支出を生むため、優先的に見直すべきポイントです。

また、保険の見直しは単にやめることだけでなく、保障内容の見直しやプラン変更も含まれます。保険会社に相談しながら、自分に合った保障を選ぶことも重要です。

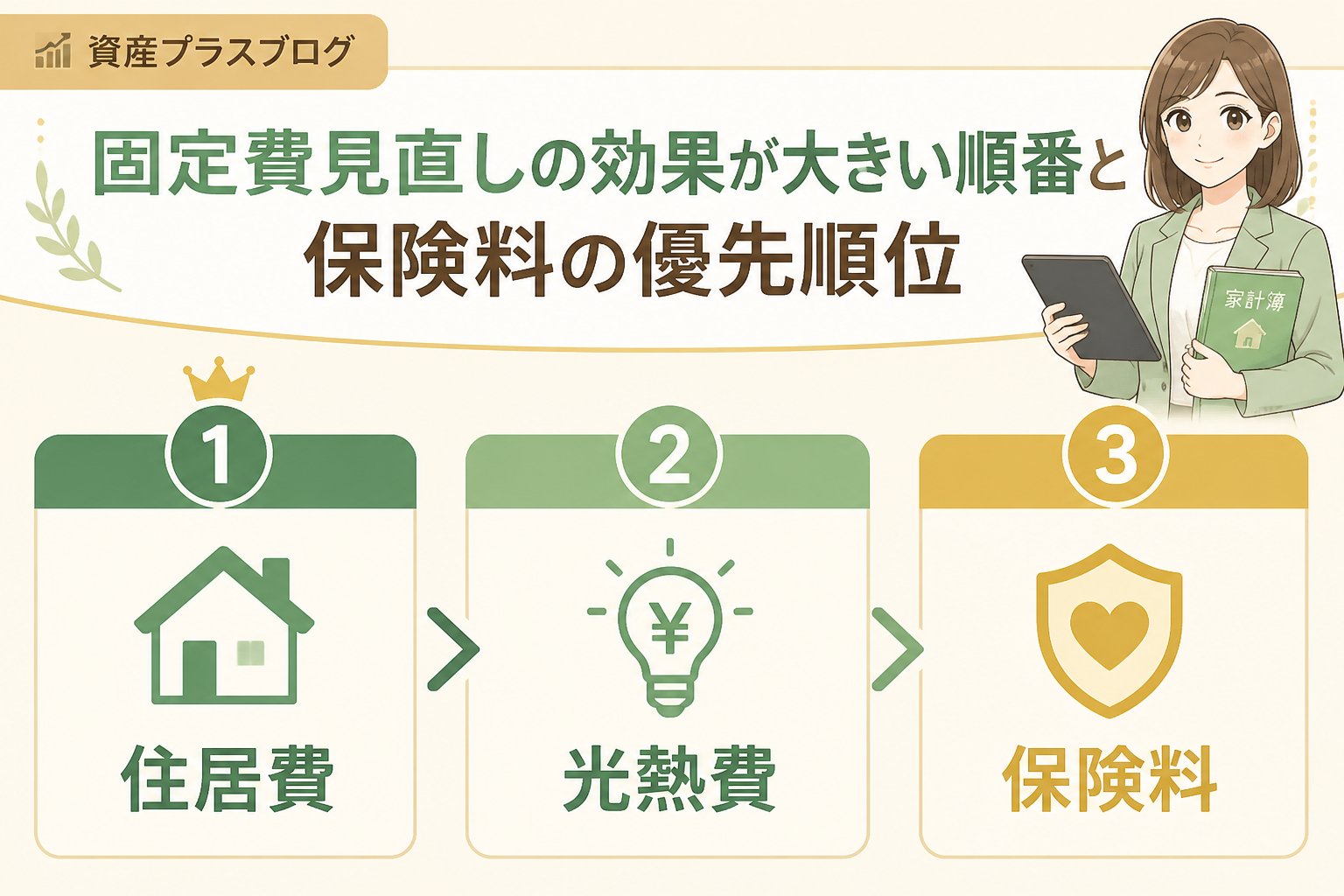

固定費見直しの効果が大きい順番と保険料の優先順位

固定費削減の効果を最大化するためには、見直す優先順位をつけることが大切です。以下の表は、固定費見直しの効果が大きい順番とポイントをまとめたものです。

| 順位 | 固定費項目 | 見直しのポイント |

|---|---|---|

| 1 | 住居費(家賃・住宅ローン) | 最も大きな固定費。引越しやローン借換えも検討 |

| 2 | 保険料 | 保障内容の重複や過剰加入を見直すことで大幅削減可能 |

| 3 | 通信費(スマホ・インターネット) | プランの見直しや格安SIMへの切替で節約効果大 |

| 4 | サブスク料金 | 利用頻度の低いサービスの解約で即効性あり |

| 5 | 光熱費 | 節電・節水の工夫やプラン変更で削減可能 |

👉 横にスクロールできます

このように保険料は固定費の中でも削減効果が大きく、特に一人暮らしの方は優先的に見直すべき項目です。通信費やサブスクも合わせて見直すことで、家計全体の負担を大きく軽減できます。

保険料やめる手順とサブスクの見直し方法を組み合わせた家計改善

保険料の見直しとサブスクの整理を同時に行うことで、固定費削減の効果が相乗的に高まります。具体的な手順は以下の通りです。

家計全体の固定費をリストアップ。特に保険料とサブスクの契約内容と料金を詳細に整理する。

保険の保障内容が公的保険や他の保険と重複していないかを確認し、不要な保障を洗い出す。

不要な保障や過剰なプランは解約や見直し申請を検討し、保険会社に相談する。

サブスクの利用頻度やメリットを見直し、使っていないサービスは解約する。

見直し後の家計シミュレーションを行い、無理のない支払い範囲か再確認する。

節約できた分は長期積立や貯蓄に回し、将来の資産形成に活用する。

このように固定費を一つずつ丁寧に見直すことで、家計の無駄を減らし、安定した生活基盤を作ることができます。

保険料見直し時の注意点とリスク説明

重要ポイント

- 保険をやめると将来の保障が不足するリスクがあるため、現在の保障内容と将来リスクを必ず比較してください。

- 公的保険制度の補償範囲を把握し、不足分を補う目的を明確にすることが大切です。

- 専門家への相談や公的機関の情報を活用し、信頼できる一次情報を確認しましょう。

- 見直しで節約したお金は長期積立や貯蓄に回し、将来の資産形成に役立てることをおすすめします。

- 解約時の返戻金や解約返戻率も確認し、損失がないか注意が必要です。

保険の見直しは慎重に行い、一度決めたらすぐに解約せず、家計全体のバランスを考慮してください。長期的な視点で資産形成を意識し、生活の安定を目指すことが重要です。

まとめ:保険料 初心者 やめる基準を理解し固定費見直しで家計を整えよう

✅ 保険料のやめる基準は保障内容と家計負担のバランスで判断すること

✅ 固定費削減の効果が大きい順番では保険料は上位に位置する

✅ 見直し手順を一つずつ丁寧に進め、サブスクも合わせて整理する

✅ リスクを理解し一次情報や専門家相談を活用することが重要

✅ 節約効果は長期積立に回し、将来の資産形成を目指す

私も初心者の頃は不安でしたが、固定費見直しと長期積立の習慣で家計が安定しました。この記事があなたの保険料見直しの判断基準や手順の理解に役立てば幸いです。

FAQ

Q1: 保険料をやめると本当に将来困らない?

A: 公的保険の補償範囲を確認し、生活に必要な保障があるかを必ず確認してください。無理な解約はリスクになるため、専門家に相談することも検討しましょう。

Q2: 一人暮らしの保険料見直しで特に気をつけるポイントは?

A: 生活費全体で固定費が重くなりやすいため、保障内容の重複や不要なプランを見極めることが重要です。サブスクも含めて総合的に見直すことで、家計の負担を軽減できます。

Q3: サブスク見直しは保険料見直しとどう関連しますか?

A: 両者とも毎月の固定費であるため、同時に見直すことで家計全体の負担軽減効果が高まります。利用頻度を確認し、不要な支出を減らしましょう。

💡 記憶を持つAIパートナー、育ててみませんか?

あなたとのやり取りや過去の学びを記憶したエージェントが、その記憶をもとに自分で考えて動きます。使うほど記憶が積み上がって、機械的じゃなく人のようにリアルな文章まで書けるようになります。

……ちなみにこの記事、誰が書いたと思いますか?

コメント