※この記事には広告・掲載内容は編集方針に基づき、読者の判断材料になるように作成しています。

はじめに:貯金 20代 始め方とは、無理なく続けられる家計管理と計画的な積立の方法です

貯金 20代 始め方とは、20代の若いうちから無理なく続けられる家計管理の仕組みを作り、固定費の見直しや積立を通じて将来に備えることを指します。この記事では、初心者がつまずきやすいポイントを丁寧に解説し、今日から実践できる具体的な手順や注意点を紹介します。

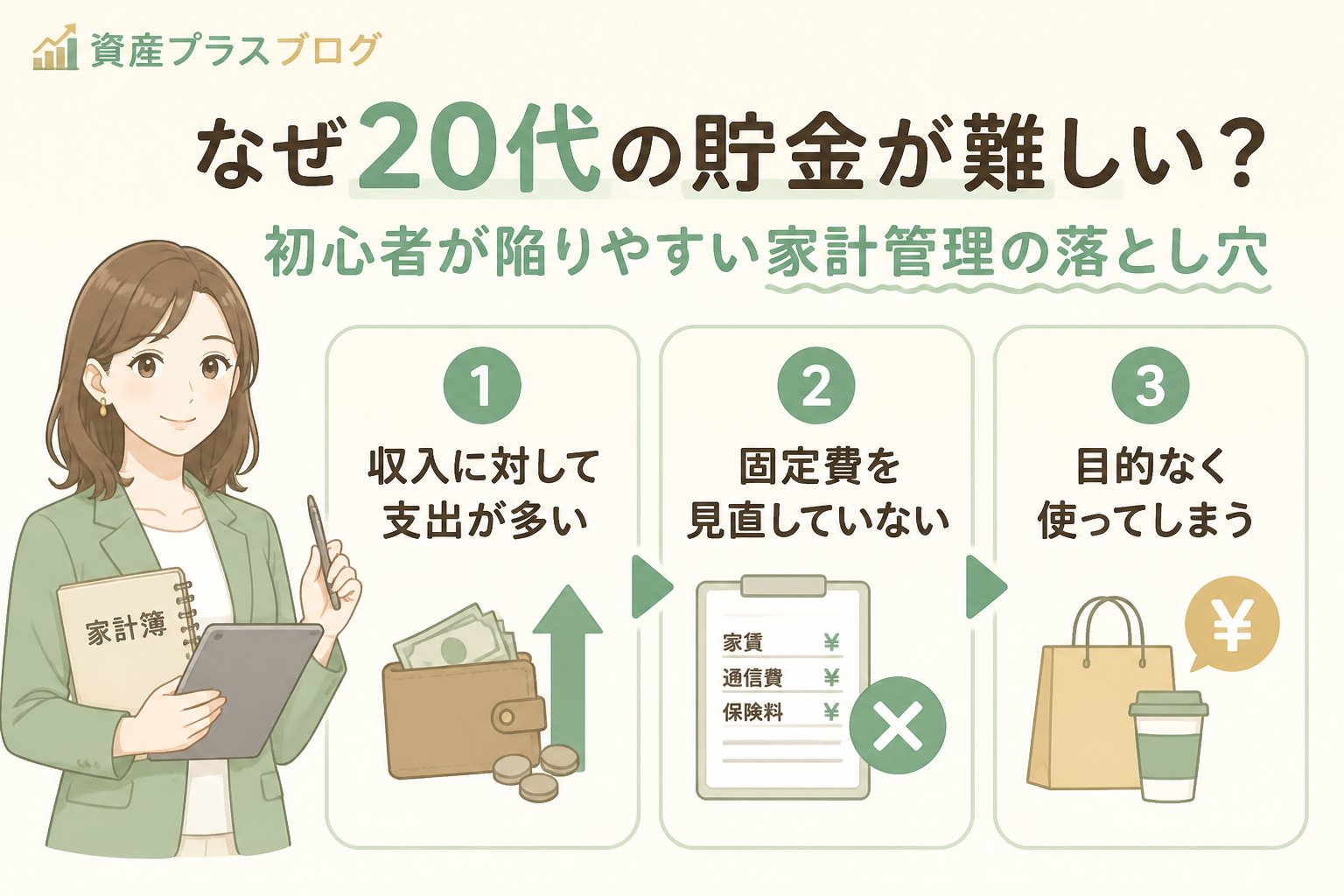

なぜ20代の貯金が難しい?初心者が陥りやすい家計管理の落とし穴

20代は収入が安定しにくく、仕事や生活環境の変化も多いため、貯金を計画的に進めるのが難しい時期です。特に共働き夫婦の場合、収入や支出の管理が複雑になりがちで、家計管理初心者はどこから手をつければよいか迷うことが多いでしょう。家計簿をつけようとしても続かず、口座の分け方も曖昧なままでは貯金はなかなか増えません。そこで、まずは固定費の見直しと支出の見える化を行い、シンプルで続けやすいルールを作ることが成功のカギです。

共働き夫婦の家計管理で気をつけたいポイント

- 収入が二つある場合は、それぞれの給与口座を分けたうえで、共通支出用の共同口座を作ると管理がしやすい

- 生活費は共同口座から支払い、個人の趣味や交際費は別の個人口座で管理することで透明性を確保

- 支出を見える化し、無駄遣いを防ぐために定期的に家計簿やアプリでチェックする習慣をつける

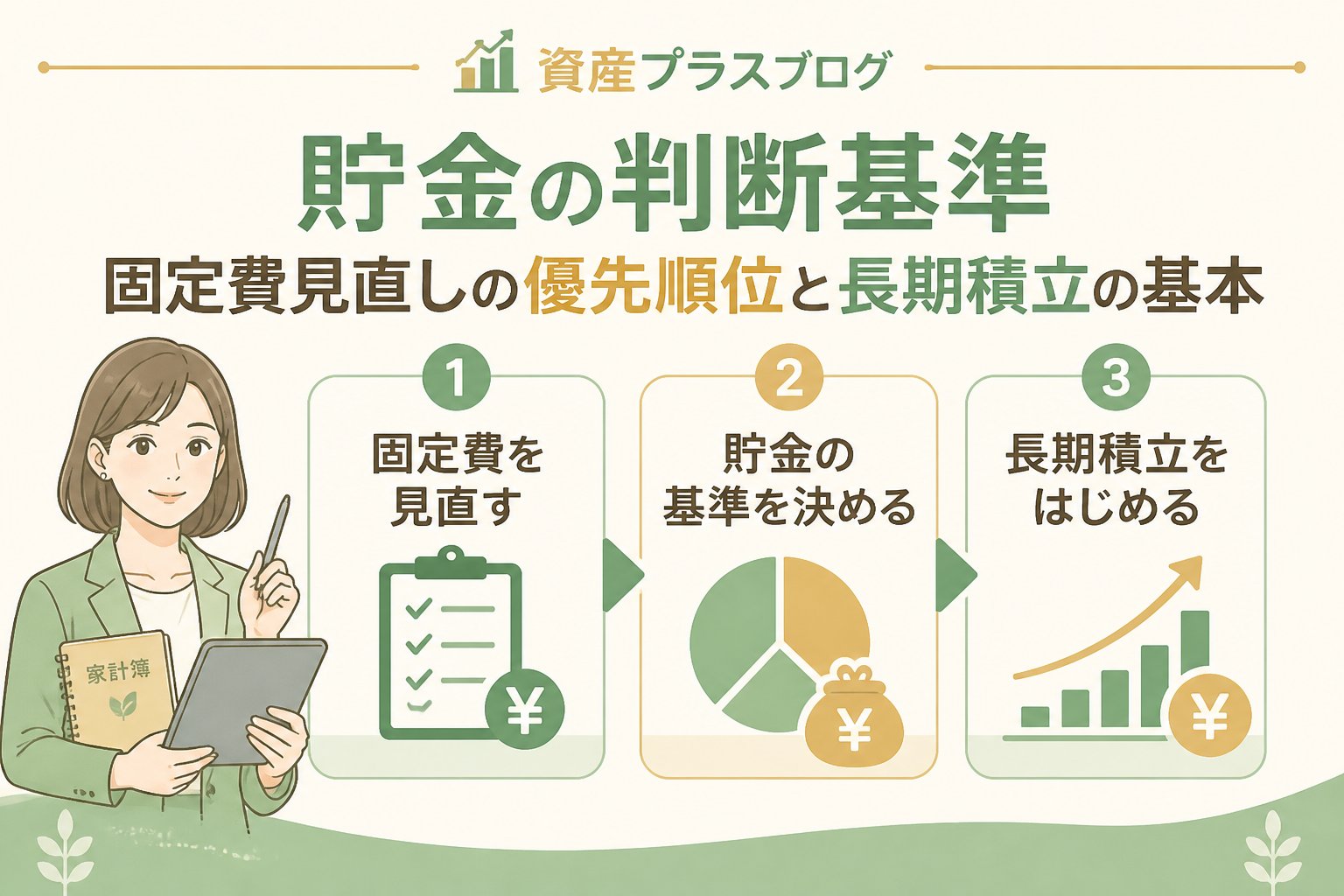

貯金の判断基準:固定費見直しの優先順位と長期積立の基本

家計を整える第一歩は、毎月かかる固定費の見直しです。固定費は無意識に支払っていることが多いため、見直すことで大きな節約効果が期待できます。以下のステップで進めるのがおすすめです。

通信費、保険料、サブスクリプションサービス、光熱費など、毎月必ずかかる費用を洗い出します。家計簿や銀行明細を活用しましょう。

利用頻度の低いサービスや重複している保険は解約やプラン変更を検討し、無駄を削減します。

節約できた分は自動積立口座に回し、長期的な貯蓄を習慣化します。目標金額や期間を設定するとモチベーション維持に効果的です。

固定費見直しの具体例比較表

| 費用項目 | 平均月額 | 見直しポイント | 節約目安 |

|---|---|---|---|

| スマホ代 | 6,000円 | 格安SIMへの変更、不要なオプション解約 | 2,000円節約可能 |

| 保険料 | 8,000円 | 保障内容の適正化、重複保険の解約 | 3,000円節約可能 |

| サブスク | 3,000円 | 利用頻度の低いサービスの停止 | 1,000円節約可能 |

| 光熱費 | 10,000円 | 節電・節水の工夫、プラン変更 | 1,500円節約可能 |

👉 横にスクロールできます

貯金の始め方:具体的な手順とコツ

20代で貯金を始めるためには、以下の手順を参考にしてください。初心者でも無理なく続けられるポイントを交えて解説します。

家計簿は毎日細かくつける必要はありません。月単位で大まかに管理するか、シンプルな家計簿アプリを使うことで続けやすくなります。手書きメモでも構いません。重要なのは習慣化することです。

固定費を見直して節約できた分は、毎月一定額を別の積立用口座に自動送金する仕組みを作りましょう。使いすぎ防止と貯蓄の習慣化に効果的です。

旅行資金や将来の住宅購入、緊急資金など、具体的な目標を設定すると貯金の継続がしやすくなります。目標金額や期限を書き出して見える場所に貼るのもおすすめです。

生活環境や収入の変化に合わせて、半年に一度は家計の見直しを行い、貯金計画を調整しましょう。無理のない範囲で継続することが大切です。

貯金で気をつけたい注意点とリスク説明

重要ポイント

金融商品にはリスクが伴います。投資や資産運用を始める場合は、公的な情報収集や専門家への相談を必ず行い、断定的な成果を期待せず慎重に判断してください。

また、家計管理は無理なく続けることが何より重要です。急激な節約や過度なプレッシャーはストレスの原因となり、継続を妨げます。段階的な見直しを意識し、自分のペースで取り組みましょう。

まとめ:初心者でも続く20代の貯金の始め方チェックリスト

- ✅ 毎月の固定費をリストアップし見直す

- ✅ 共働き夫婦は口座を分け、支出の透明化を図る

- ✅ 家計簿はシンプルで続けやすい方法を選ぶ

- ✅ 浮いたお金は自動積立で長期貯蓄に回す

- ✅ 金融リスクや情報は専門家に相談し自己判断を避ける

- ✅ 貯金目的を明確にしモチベーションを維持する

- ✅ 定期的に家計の見直しと調整を行う

20代のうちから貯金 20代 始め方を実践することで、将来の安心につながります。私も固定費見直しと長期積立を軸に始めたことで、無理なく家計を整えられました。ぜひ、今日から一歩ずつ取り組んでみてください。

よくある質問(FAQ)

Q1: 家計簿が続かない時のおすすめ対策は?

A1: 無理に細かくつけるのではなく、月単位で大まかに管理する方法や、シンプルなアプリを使うと続きやすいです。手書きメモやレシートをまとめて記録する方法も効果的です。

Q2: 共働き夫婦の口座分けはどうすればいい?

A2: 生活費は共同口座にまとめ、個人の趣味や交際費は別口座に分ける方法が管理しやすいです。収入の割合に応じて共同口座への入金額を調整すると公平感が保てます。

Q3: 固定費見直しで特に優先すべき項目は?

A3: 通信費や保険料、サブスクが見直し効果が大きいため、まずはここから検討しましょう。光熱費や家賃の交渉も可能なら検討すると良いでしょう。

💡 記憶を持つAIパートナー、育ててみませんか?

あなたとのやり取りや過去の学びを記憶したエージェントが、その記憶をもとに自分で考えて動きます。使うほど記憶が積み上がって、機械的じゃなく人のようにリアルな文章まで書けるようになります。

……ちなみにこの記事、誰が書いたと思いますか?

コメント