一人暮らしの方が家計の中で特に悩みやすいのが保険料の支払いです。保険料 一人暮らし 優先順位を理解することで、固定費の見直し効果を最大化でき、無理なく長期的な資産形成につなげられます。

なぜ一人暮らしで保険料の優先順位が重要なのか

一人暮らしは収入と支出のバランスを自分で管理しなければならず、保険料は毎月の固定費の中でも大きな負担になりがちです。

多くの方が「必要か分からない」「どの保険を優先すべきか分からない」と悩み、結果として無駄な保険に加入してしまう恐れがあります。

私も以前は保険料の仕組みや優先順位を理解せず、家計が苦しい経験をしました。

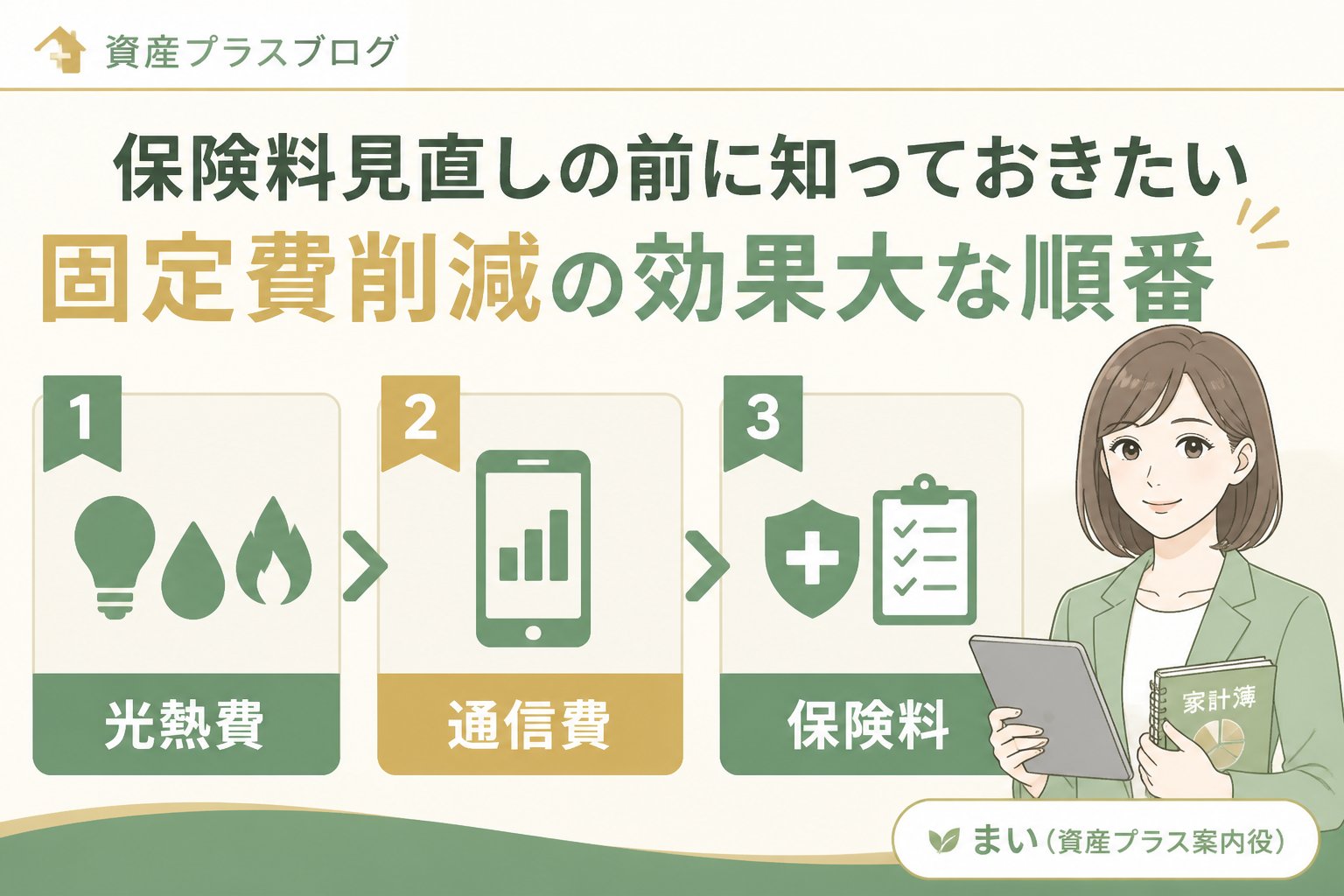

保険料見直しの前に知っておきたい固定費削減の効果大な順番

固定費の削減は、効果の大きい順番で行うことが重要です。

一人暮らしの家計で見直しやすい固定費の優先順位をまとめた表をご覧ください。

| 優先順位 | 固定費項目 | 見直しのポイント |

|---|---|---|

| 1 | 住居費 | 家賃交渉や引っ越し検討 |

| 2 | 保険料 | 必要保障の見極めと適正契約 |

| 3 | サブスク・通信費 | 利用頻度に応じた見直し |

| 4 | 光熱費 | 節約グッズやプラン変更 |

👉 横にスクロールできます

保険料は住居費の次に大きな影響を与えるため、適切な優先順位で見直すことが効果的です。

保険料 一人暮らし 優先順位の判断基準とは

保険料の優先順位を決めるためには、以下の3つの視点が重要です。

- 1. 生活に最低限必要な保障が何かを考える

- 2. 現在の資産状況や収入の安定性を把握する

- 3. 公的保険でカバーできる範囲を理解する

これらを踏まえ、過剰な保障や重複する保険を削減していくことがポイントです。

保険見直し初心者が今日からできる見直し手順

現在加入中の保険証券や契約書を手元に用意し、保障内容・保険料・期間を整理しましょう。

毎月の収入と支出を把握し、固定費の中で保険料が占める割合を確認します。

死亡保障、医療保障、がん保険など、何が必要でどれを減らせるかを検討します。

複数の保険商品を比較し、保険料削減効果が大きいものを探します。

この時、サブスク見直し方法 家計の考え方を応用すると効率的です。

不明点があれば保険の専門家や家計相談窓口へ問い合わせ、注意点を踏まえたうえで見直しを実行します。

保険見直し初心者が注意すべきポイント

重要ポイント

- 保険の見直しは保障内容の穴が開かないように慎重に行うこと。

- 過度な節約で必要な保障を削減すると将来のリスクに備えられません。

- 公的保険制度の範囲は必ず確認し、重複保障を避ける。

- 金融商品は断定的な効果を期待しすぎず、一次情報や専門家相談を活用してください。

まとめ:保険料 一人暮らし 優先順位で固定費削減を成功させるポイント

一人暮らしの保険料見直しは優先順位を理解し、固定費削減の効果が大きい順に取り組むことが家計改善の近道です。

初心者でも、今回紹介した手順を踏めば無理なく見直しが可能です。

- ✅ 現状の保険内容と家計を正確に把握する

- ✅ 必要保障を優先し、重複や過剰保障を避ける

- ✅ 専門家相談や公的情報を活用して安心感を持つ

- ✅ サブスクなど他の固定費見直しも並行して行う

この方法で保険料 一人暮らし 優先順位を押さえ、固定費の見直し効果を最大化することができます。将来の資産形成にもつながるので、ぜひ今日から取り組んでみてください。

FAQ

Q1: 一人暮らしで絶対に必要な保険は何ですか?

A: 生活必需の医療保障(入院・手術保障)がまず優先されます。死亡保障は収入状況や家族構成によって優先度が変わります。公的医療保険制度との重複も確認しましょう。

Q2: 保険見直しの際、サブスクも同時に見直すべきですか?

A: はい。固定費全体のバランスを考えることで、家計全体の負担軽減につながります。サブスク見直し方法 家計の考え方も参考にしてください。

Q3: 保険料を安くしたら将来のリスクが増えませんか?

A: 保険料を下げる際は保障内容をよく確認し、必要な保障の穴が開かないよう注意が必要です。リスクに関しては専門家に相談することをおすすめします。

コメントを残す