家計や将来資金の不安を抱え、一人暮らしで保険料の負担に悩んでいませんか?

私はまい、固定費見直しと長期積立を軸に、初心者でも続くお金の整え方を案内する資産プラス案内役です。今回は、保険料 一人暮らし やめる基準について、判断基準や見直しの手順、初心者が注意すべきポイントをわかりやすく解説します。

保険料が一人暮らしの家計に与える影響とは?

一人暮らしの家計では、毎月の固定費が生活の安定を左右します。その中でも保険料は、無駄に高いと大きな負担となる反面、必要な保障を確保することも大切です。固定費削減の効果大な項目として、保険が見直しやすい理由とその影響を理解しておきましょう。

保険料が家計に占める割合の目安

一般的に、保険料は家計の固定費の15~20%を占めることがあります。一人暮らしの場合は収入が限られがちなので、支出の見直しが結果として貯蓄や投資の余裕につながります。

固定費 削減 効果 大きい 順番で見た保険の位置づけ

家計管理・資産形成の基礎の中で、固定費削減の効果大な順番は、住居費、通信費、保険料、サブスクの順に見直すのが一般的です。保険料は中間位置ですが、長期的な支出となりやすいため優先的にチェックすると効果的です。

保険料 一人暮らし やめる基準とは?

保険料をやめる、または見直す判断基準は、現在の生活状況と将来のリスクに照らして無駄がないかを確認することです。以下のポイントをチェックリストとして活用してください。

| 判断項目 | 具体例 | チェックポイント |

|---|---|---|

| 保障内容の重複 | 親の扶養、勤務先の保険と重複している | 不要な保障は削減可能 |

| 保険料の負担感 | 月々の支払いが生活費の20%以上 | 家計に圧迫を感じたら見直し検討 |

| 必要保障額の見直し | 現在の収入や生活費に見合っているか | 過不足を調整する |

| ライフスタイルの変化 | 結婚、転職、引っ越し等の変化 | 必要に応じて見直す |

👉 横にスクロールできます

一人暮らしならではのやめる基準

特に一人暮らしの場合、自立した生活費の中で保険料が負担になるケースが多いです。最低限必要な医療保険や災害保障を残しつつ、掛け捨てや複雑な保障はシンプル化するのがおすすめです。

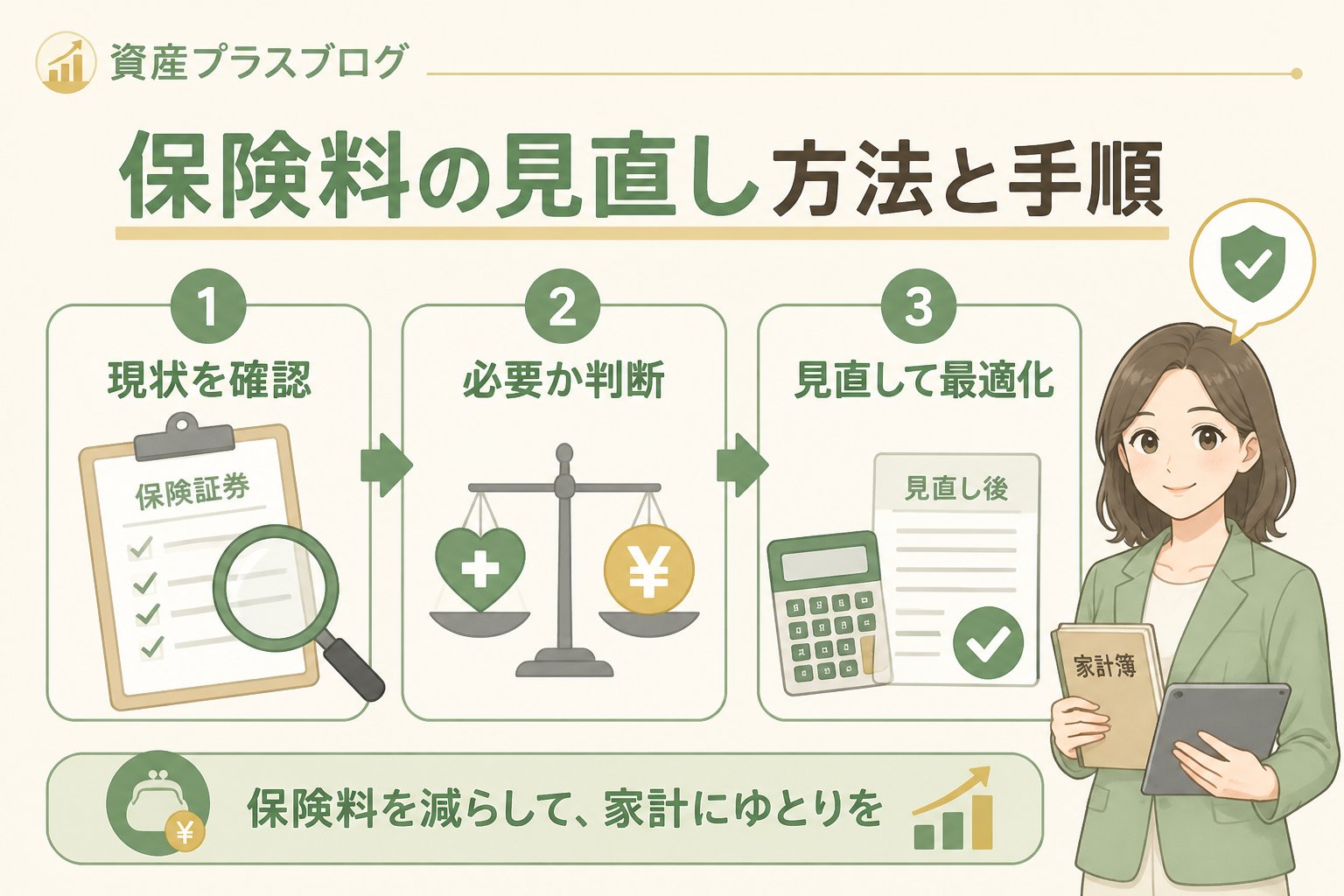

保険料の見直し方法と手順

初心者でも実践しやすい、保険料の見直し手順を具体的に紹介します。

契約内容・保障内容・月額保険料を表にまとめ、全体像を把握しましょう。

保険料の無駄を削減しつつ、生活に必要な保障を残すバランス感覚を持ちます。

自己判断が難しい場合は、公的情報や専門家の意見を参考にしましょう。

解約時の注意点を確認し、スムーズに手続きを進めてください。

サブスク 見直し 方法 家計にも通じる見直しのコツ

保険の見直しはサブスクの見直しと同様に、使っていないサービスや過剰な保障をやめることが基本です。家計全体の固定費を見渡しながら、一歩ずつ改善しましょう。

保険 見直し 初心者 注意点

重要ポイント:保険の見直しは生活保障に直結するため、安易な解約や保障削減は慎重に行いましょう。特に一人暮らしは自分の健康状態や将来のリスクを正しく理解することが大切です。

- 解約や見直しの前に、公的医療保険制度を確認する

- 専門家相談や公的情報を活用し、リスクを正確に把握する

- 契約内容の変更で保障が減るリスクを理解する

- 短期的な節約より長期的な資産形成とのバランスを優先する

まとめ:保険料 一人暮らし やめる基準で無理なく家計改善を目指す

今回は、保険料 一人暮らし やめる基準を中心に、固定費の効果的な削減順番や具体的な見直し手順、初心者が注意すべきポイントを解説しました。保険は生活の安心を支える大事な要素ですが、無駄な保険料は長期積立や貯蓄に回すことで将来資金の安定につながります。

✅ 契約内容の一覧化と固定費削減の優先順位を確認する

✅ 公的情報や専門家のアドバイスを活用する

✅ 保険 見直し 初心者 注意点を理解し慎重に進める

✅ 長期視点で無理なく家計を整える

私も最初は保険料の見直しに悩みましたが、固定費のバランスを整え、長期積立を続けることで、将来に向けた安心感が増しました。あなたの家計にも無理なく実践できる方法を応援しています。

FAQ

Q1: 一人暮らしで保険料をやめる基準はどこにありますか?

A1: 保障内容の重複や生活費に対する負担感を基準に、必要最低限の保障を残すことがポイントです。

Q2: 保険見直しの際に注意すべきことは?

A2: 公的医療保険や専門家相談を活用し、保障減少によるリスクを理解した上で判断しましょう。

Q3: サブスクと保険の見直しは似ていますか?

A3: どちらも不要な支出を減らす点で共通しており、家計管理の基本として継続的に見直すことが大切です。

コメントを残す