※この記事には広告・掲載内容は編集方針に基づき、読者の判断材料になるように作成しています。

保険料 家族 やめる基準とは、家族構成やライフステージに応じて、保障内容や費用対効果を総合的に判断し、無駄な保険料を削減するための明確な判断基準のことです。これにより、家計の固定費を効率よく見直し、将来のリスクに備えながら家計負担を軽減できます。

保険料家族の負担増加が家計を圧迫する原因とは?

家族の保険料は固定費の中でも大きな割合を占めることが多く、見直しを怠ると家計の圧迫要因となります。特に子どもの成長や家族のライフステージ変化に伴い、保障内容や必要額が変化するため、定期的なチェックが不可欠です。

また、保険の種類や内容が複雑であることから、初心者には判断が難しく、重複加入や不要な保障が増えてしまうケースも少なくありません。家族の状況に合わせた見直しを行い、保険料をやめる基準を持つことが重要です。

保険料が家計に与える影響の具体例

- 30代共働き夫婦で月額保険料が5万円の場合、年間で60万円もの固定費となり、家計負担が大きくなる

- 子どもの成長に伴い、医療保障や学資保険の必要性が変わるため、適切な見直しが求められる

- 複数の保険会社に加入していると保障内容が重複し、無駄な支出が増えるリスクがある

家族の保険料をやめる基準とは?判断のポイントを解説

家族の保険料をやめる基準は、家族構成・ライフステージ・保障内容・費用対効果を総合的に判断することです。単に保険料が高いからという理由だけで解約すると、将来のリスクに備えられなくなる恐れがあります。

やめる基準のチェックリスト

- 保障内容が重複していないか確認する

- 家族の年齢や健康状態に合った保障かどうかを見極める

- 現在の生活費や貯蓄でリスクに備えられるか評価する

- 保険料の負担が家計を圧迫していないか検討する

- 他の固定費削減と比較して効果が大きいか優先順位をつける

固定費削減の効果が大きい順番を意識する

固定費削減では、保険料は光熱費や通信費よりも効果が大きい場合が多く、優先的に見直す価値があります。例えば、家族全員分の保険料を整理し、不要な保障をやめるだけで毎月数千円から数万円の節約につながることもあります。

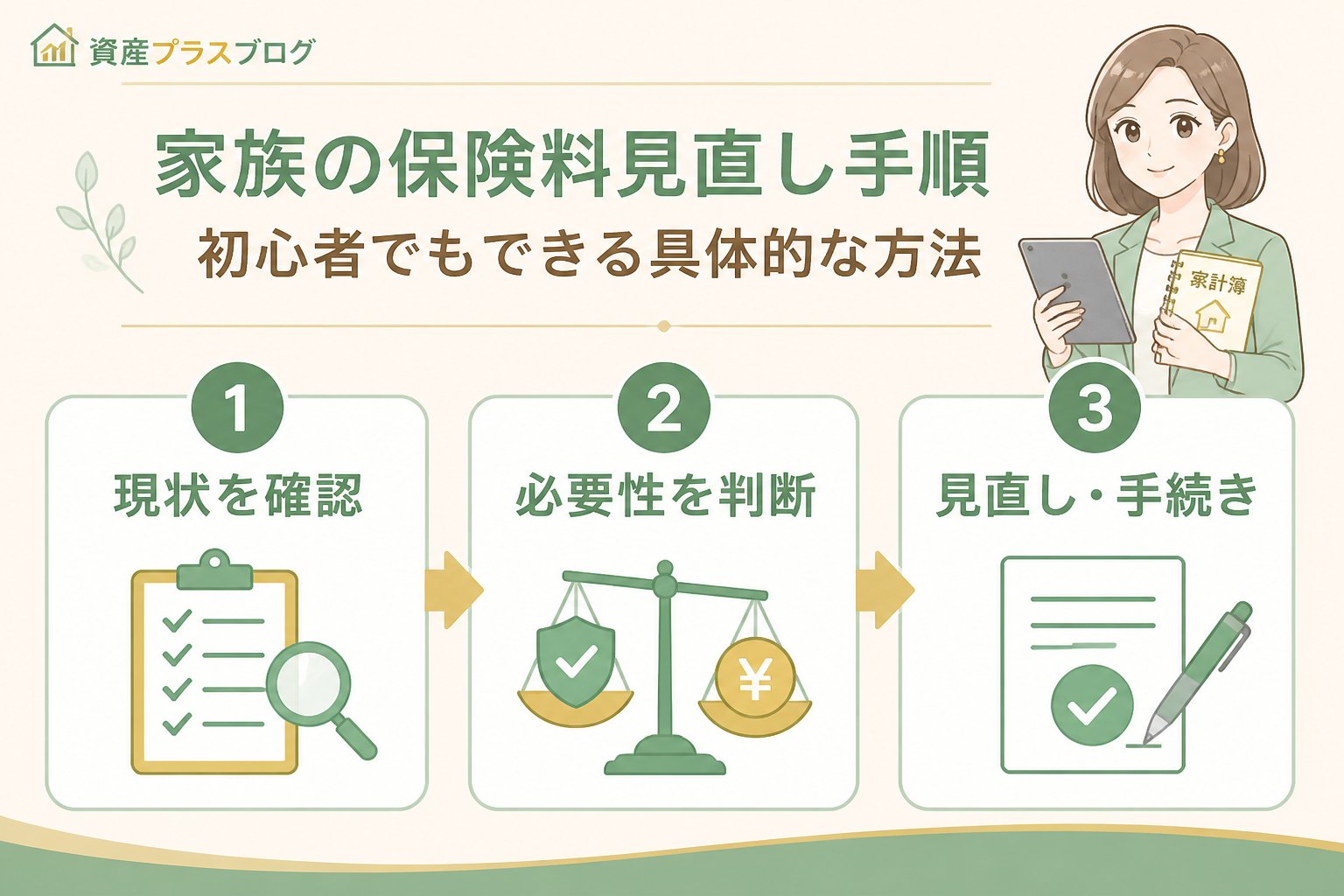

家族の保険料見直し手順|初心者でもできる具体的な方法

保険料をやめる基準を踏まえ、具体的な見直し手順を段階的に解説します。

家族全員の保険証券や契約内容を集め、保障の種類・金額・保険料をリスト化します。これにより全体像が見え、重複や不要な保障を見つけやすくなります。

同じ保障が複数ある場合や、現在の生活状況に合わない保障がないかを確認します。例えば、子どもが独立した場合の学資保険や不要な医療保障などが該当します。

家族の年齢や将来計画に合った保障かを検討し、必要に応じて専門家に相談します。例えば、老後の医療費や介護費用を考慮した保障見直しが重要です。

家計全体の固定費の中で保険料が占める割合を把握し、無理のない範囲かどうかを判断します。負担が大きい場合は、見直しの優先度が高まります。

不要な保険の解約や保障内容の減額を検討し、実際に手続きを行います。解約時は解約返戻金や保障の空白期間に注意しましょう。

サブスク見直し方法を固定費見直しに活かす

サブスクリプションも固定費の一部として見直すと効果的です。一人暮らしの方は特に、無駄なサブスクをやめる方法を家計に取り入れることで、保険料と合わせて大きな節約につながります。例えば、利用頻度の低い動画配信サービスやジム会員費などを見直しましょう。

保険料見直しの注意点|リスクと専門家相談の重要性

保険見直しはリスクも伴います。保障が不足すると病気や事故、大きな出費時に家計が困窮する恐れがあります。公的保険や社会保障とのバランスも考慮し、十分に情報を集めて判断しましょう。

また、専門家相談も活用することをおすすめします。ファイナンシャルプランナーなどの専門家は、リスク説明を含めて適切なアドバイスを提供してくれます。ただし、相談先の信頼性や利益相反の有無にも注意が必要です。

注意すべきポイント一覧

- 保険や金融商品のリスクを断定的に判断しない

- 公的情報や制度変更に常に注意を払う

- 専門家相談の際は複数の意見を比較検討する

保険料見直しの比較表:見直し前後の家計負担例

| 項目 | 見直し前(月額) | 見直し後(月額) | 削減額 |

|---|---|---|---|

| 保険料(家族全員分) | 50,000円 | 35,000円 | 15,000円 |

| 光熱費 | 15,000円 | 13,000円 | 2,000円 |

| 通信費 | 10,000円 | 9,000円 | 1,000円 |

| サブスク | 5,000円 | 3,000円 | 2,000円 |

| 合計削減額 | 80,000円 | 60,000円 | 20,000円 |

👉 横にスクロールできます

まとめ:家族の保険料やめる基準で賢く固定費見直しを進めよう

保険料 家族 やめる基準は、家族の状況や保障内容、家計への負担感を総合的に判断することが重要です。固定費見直しの中でも保険料は効果が大きい項目であり、優先順位をつけて見直すことで家計がスムーズに整います。

私も固定費見直しと長期積立を軸に、初心者の方でも無理なく続けられる方法を案内してきました。保険料やサブスクの見直し方法を実践し、将来の安心と資産形成を両立させましょう。

最後に、保険料見直しはリスク説明や専門家相談の重要性を忘れず、慎重に進めることが大切です。家計の固定費まとめもあわせてチェックし、賢く家計管理を続けてください。

FAQ

Q1: 家族の保険料はどのくらい見直すべきですか?

A: 目安としては、家計の固定費の中で保険料が大きな割合を占めている場合は、重複や不要な保障を整理することで毎月数千円から数万円の削減が可能です。具体的には、保障の重複や不要な特約を見直すことが効果的です。

Q2: 保険料をやめるときの注意点は?

A: 保険をやめる際は、保障が不足しないか、公的保険でカバーできているかを確認し、専門家に相談することをおすすめします。また、解約返戻金や保障の空白期間にも注意が必要です。

Q3: サブスクの見直しは保険見直しとどう関連しますか?

A: サブスク見直しは固定費全体の削減に有効で、保険料と合わせて家計改善の効果が高まるため、セットで検討するのが効果的です。無駄な支出を減らすことで、保険料の見直し効果もより実感しやすくなります。

コメントを残す