※この記事には広告・掲載内容は編集方針に基づき、読者の判断材料になるように作成しています。

貯金30代始め方とは、30代の方が無理なく貯金を始めるための具体的な家計管理の方法や注意点を指します。将来のライフプランに備え、固定費の見直しや長期積立を中心に、初心者でも続けやすいステップを解説します。

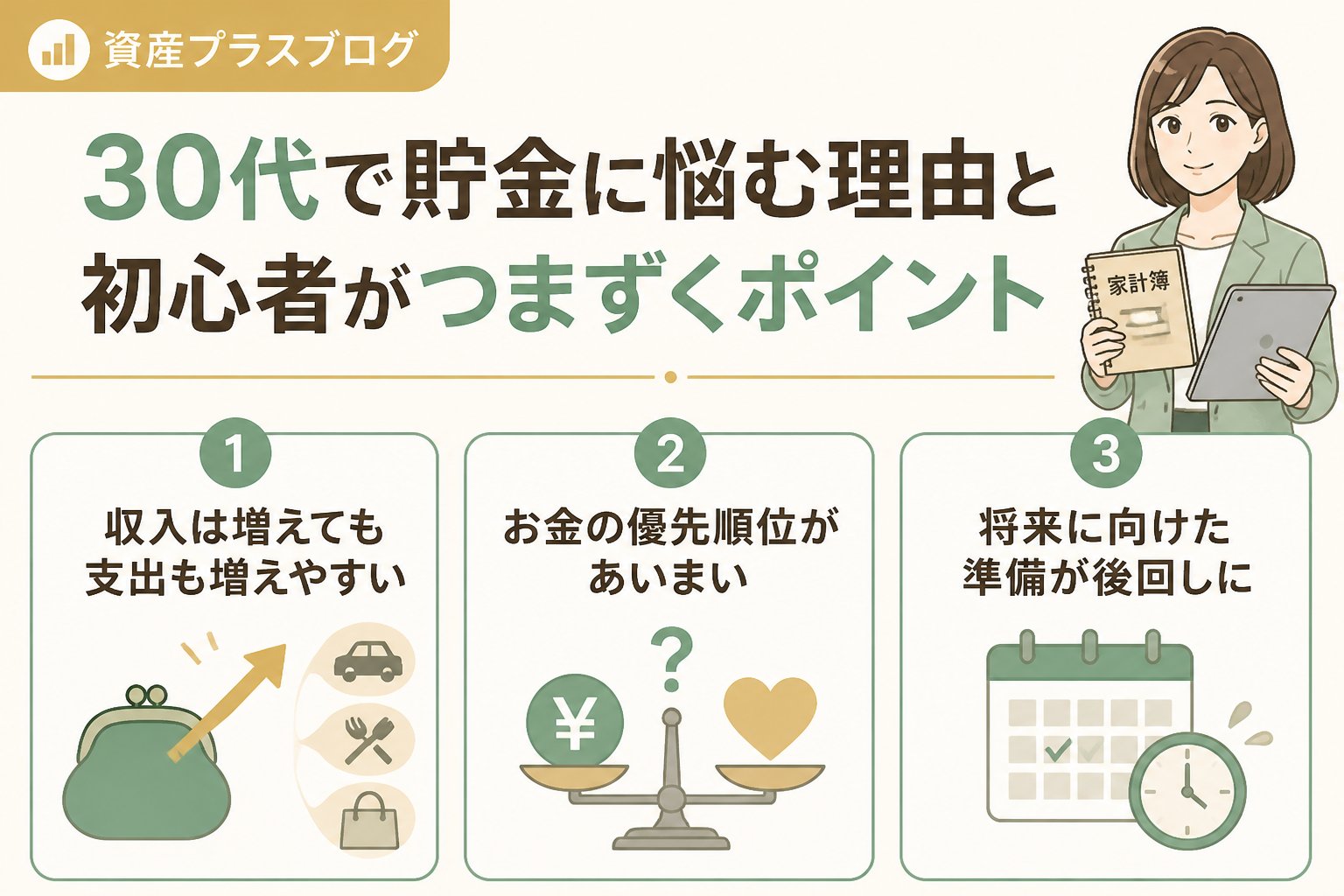

30代で貯金に悩む理由と初心者がつまずくポイント

30代は結婚や子育て、住宅購入などライフイベントが増え、お金の悩みが増える時期です。貯金の始め方がわからず、家計管理に戸惑う方も多いでしょう。特に家計簿が続かない、共働きでの役割分担が難しい、夫婦の口座の分け方に悩むなど、具体的な壁があります。

こうした課題を乗り越えるには、シンプルで実践的な手順が必要です。私は家計管理・資産形成ナビゲーターとして、固定費の見直しと長期積立を軸に、初心者でも続けやすい方法を案内しています。この記事では、30代で貯金を始めるためのわかりやすい家計管理のやり方と注意点を詳しく解説します。

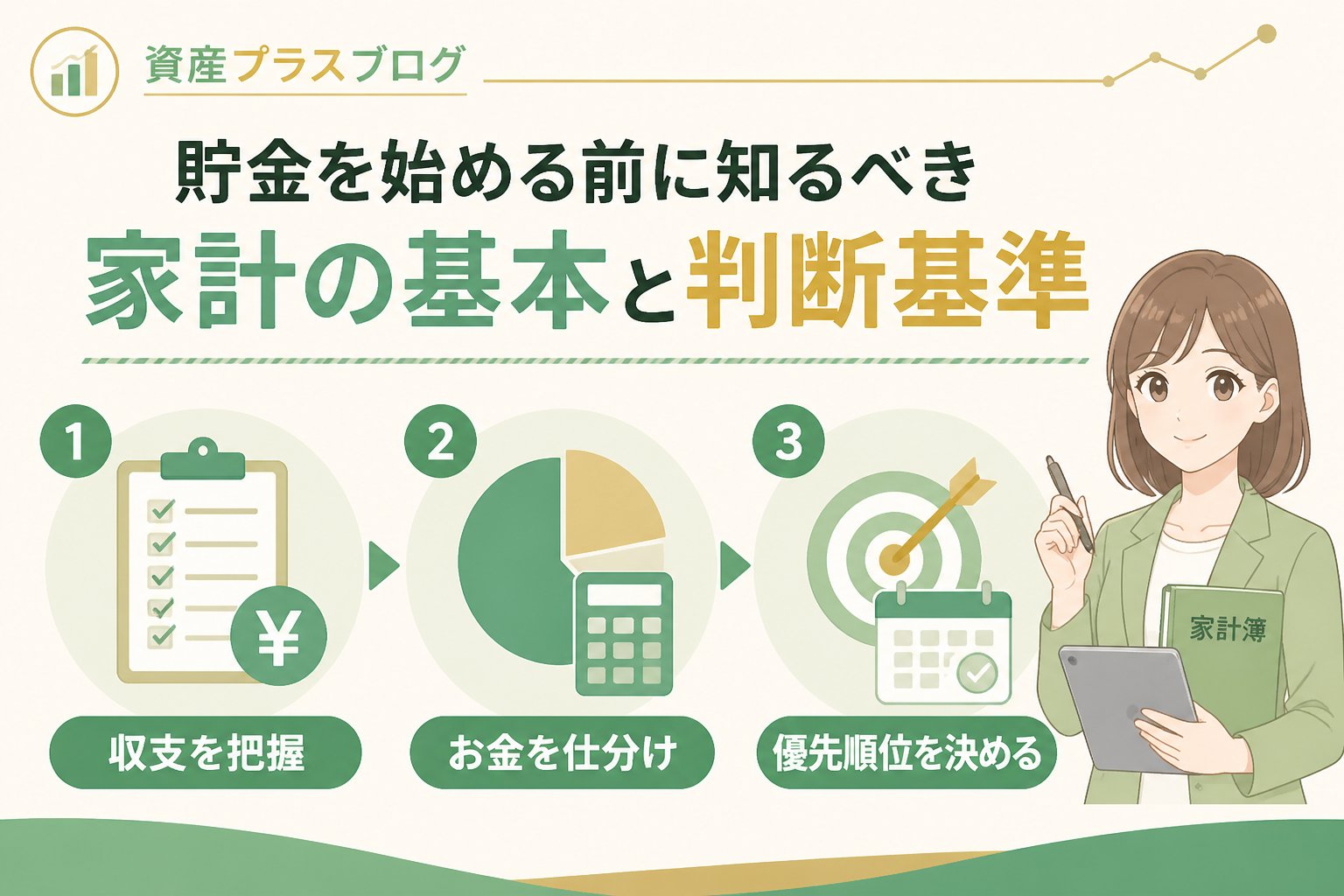

貯金を始める前に知るべき家計の基本と判断基準

貯金の第一歩は、現在の収支を正確に把握することです。家計簿が続かないという悩みも多いですが、無理のない方法や家計簿アプリを活用すると続けやすくなります。共働き家庭では、収入や支出の管理を夫婦で役割分担しやすい口座の分け方を工夫することがトラブル防止に役立ちます。

具体的には、生活費用口座、貯蓄用口座、共通支出用口座に分け、それぞれの使い道を夫婦で共有しておくことが重要です。初めての家計管理でも無理なく続けられるポイントは以下の通りです。

- 収入の一部を自動で貯蓄口座へ移す設定にする

- 家計簿アプリで支出をざっくり記録し、完璧さを求めすぎない

- 固定費を中心に見直し、無理なく節約を始める

家計簿が続かない人の対策は?

多くの初心者は細かい記録に挫折します。私も最初は同じでした。おすすめは、レシートをためて後でまとめて入力する方法や、家計簿アプリの自動連携機能を使うことです。完璧を目指さずに7割の記録を目標にすると、無理なく続けられます。

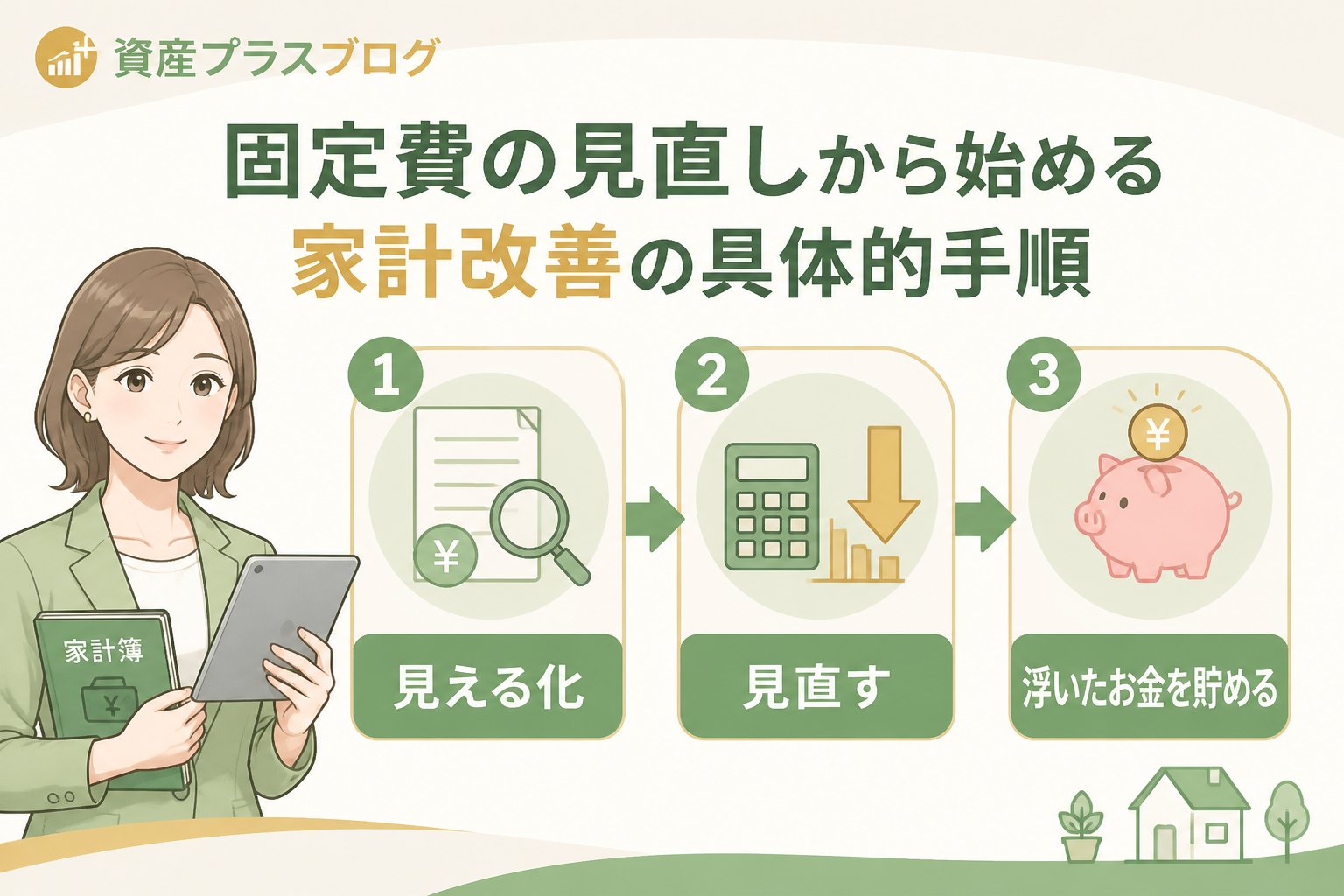

固定費の見直しから始める家計改善の具体的手順

家賃や住宅ローン、保険料、通信費、サブスクなど毎月決まった支出をリストアップします。家計簿アプリの利用明細や通帳記録からも確認しましょう。

無駄なサブスクや不要な保険、スマホプランの見直しが効果的です。例えば、携帯料金を格安SIMに変えることで月数千円の削減が期待できます。光熱費の契約プランも見直すと節約につながります。

共働きの場合は、夫婦で話し合い役割分担を決めることが大切です。口座の分け方や固定費削減の方針を共有し、合意したうえで進めましょう。意見のすり合わせが継続の鍵となります。

30代におすすめの長期積立の始め方と続けるコツ

固定費を見直したら、その分を長期的な積立貯蓄に回すのがおすすめです。30代は複利効果を生かすため、できるだけ早く積立を始めることがポイントです。給与振込口座から毎月自動で積立専用口座に1万円ずつ移す方法は、手間がかからず続けやすいです。

また、つみたてNISAやiDeCoなどの公的な制度もありますが、始める前にリスクの説明や専門家への相談を忘れずに行いましょう。金融商品はリスクがあるため、無理のない範囲で計画的に利用することが大切です。

積立を続けるための3つの工夫

- 生活費から先取り貯金をすることで使いすぎを防ぐ

- 貯蓄目標や使いみちを明確にしてモチベーションを維持する

- 定期的に家計の状況を見直し、必要に応じて積立額を調整する

30代の夫婦共働きで家計管理を無理なく続ける秘訣

共働きの30代は家計管理が複雑になりがちですが、口座を役割ごとに分けることでスムーズに管理できます。生活費用、貯蓄用、共通支出用の3つに分ける方法が多く、夫婦で家計アプリを共有し透明性を保つことも信頼関係維持に役立ちます。

さらに、定期的に話し合いの場を設けてお互いの意見や不安を確認し合うことが、家計管理を続けるコツです。役割分担を明確にすることで負担感を減らせます。

夫婦での口座分けの比較表

| 口座の種類 | 主な用途 | メリット | 注意点 |

|---|---|---|---|

| 生活費用口座 | 食費・光熱費など日常支出 | 管理がしやすく予算を把握しやすい | 出し入れが多く管理が面倒になることもある |

| 貯蓄用口座 | 貯金や積立 | 貯蓄が見える化し貯金意識が高まる | 引き出し過ぎに注意が必要 |

| 共通支出用口座 | 家賃や保険料など夫婦共通の支出 | 負担割合を決めやすい | 家計ルールを明確にしないとトラブルに発展する恐れがある |

👉 横にスクロールできます

貯金を始める際の注意点と専門家相談のすすめ

重要ポイント:金融商品の利用や積立制度の活用は、リスクを伴うため断定的な効果を期待しすぎないことが大事です。必ず公的情報を確認し、必要に応じて専門家への相談をおすすめします。

また、家計管理の基本は無理なく続けられることです。途中で挫折しないよう、焦らず段階的に見直しを進めましょう。固定費見直しと積立を軸にした方法で、多くの初心者の方が継続的な貯金生活を実現しています。

まとめ:30代からの賢い貯金の始め方チェックリスト

- ✅ 固定費の見直しリストを作成し削減可能な項目を洗い出す

- ✅ 夫婦で話し合い役割分担と口座の分け方を決める

- ✅ 家計簿アプリなどで無理なく支出管理を続ける工夫をする

- ✅ 固定費削減分を長期積立に回し自動化する

- ✅ 必要に応じて専門家に相談しリスクを理解したうえで活用する

初心者でも続けやすい手順を踏めば、30代の貯金は決して難しくありません。私も固定費見直しと長期積立を実践し、安定した家計と将来の安心を手に入れました。ぜひ今日から一歩を踏み出してください。

よくある質問(FAQ)

Q1:家計簿が続かない場合、どうすればよいですか?

A1:すべてを完璧に書く必要はありません。レシートをためてまとめて入力したり、自動連携アプリを使うのがおすすめです。また、7割の記録を目標にしてゆるく続けましょう。

Q2:共働きで家計管理を分担するコツは?

A2:収入や支出ごとに口座を分けて役割を明確にし、定期的に話し合う場を設けることが大切です。透明性を保つことで信頼関係も築けます。

Q3:積立を始める際の注意点はありますか?

A3:長期の積立は複利効果が期待できますが、金融商品にはリスクもあるため公的情報を確認し専門家相談を検討してください。目標金額や期間を決めて無理のない金額から始めることが続ける秘訣です。

💡 記憶を持つAIパートナー、育ててみませんか?

あなたとのやり取りや過去の学びを記憶したエージェントが、その記憶をもとに自分で考えて動きます。使うほど記憶が積み上がって、機械的じゃなく人のようにリアルな文章まで書けるようになります。

……ちなみにこの記事、誰が書いたと思いますか?

コメント