※この記事には広告・掲載内容は編集方針に基づき、読者の判断材料になるように作成しています。

先取り貯金 20代 続け方とは、収入からあらかじめ貯金分を差し引いておく方法で、無理なく貯蓄を続けるコツです。20代のうちから習慣化することで将来の資産形成に役立ちます。この記事では、初心者でも挫折しにくい先取り貯金の具体的な続け方や家計管理のポイントを詳しく解説します。

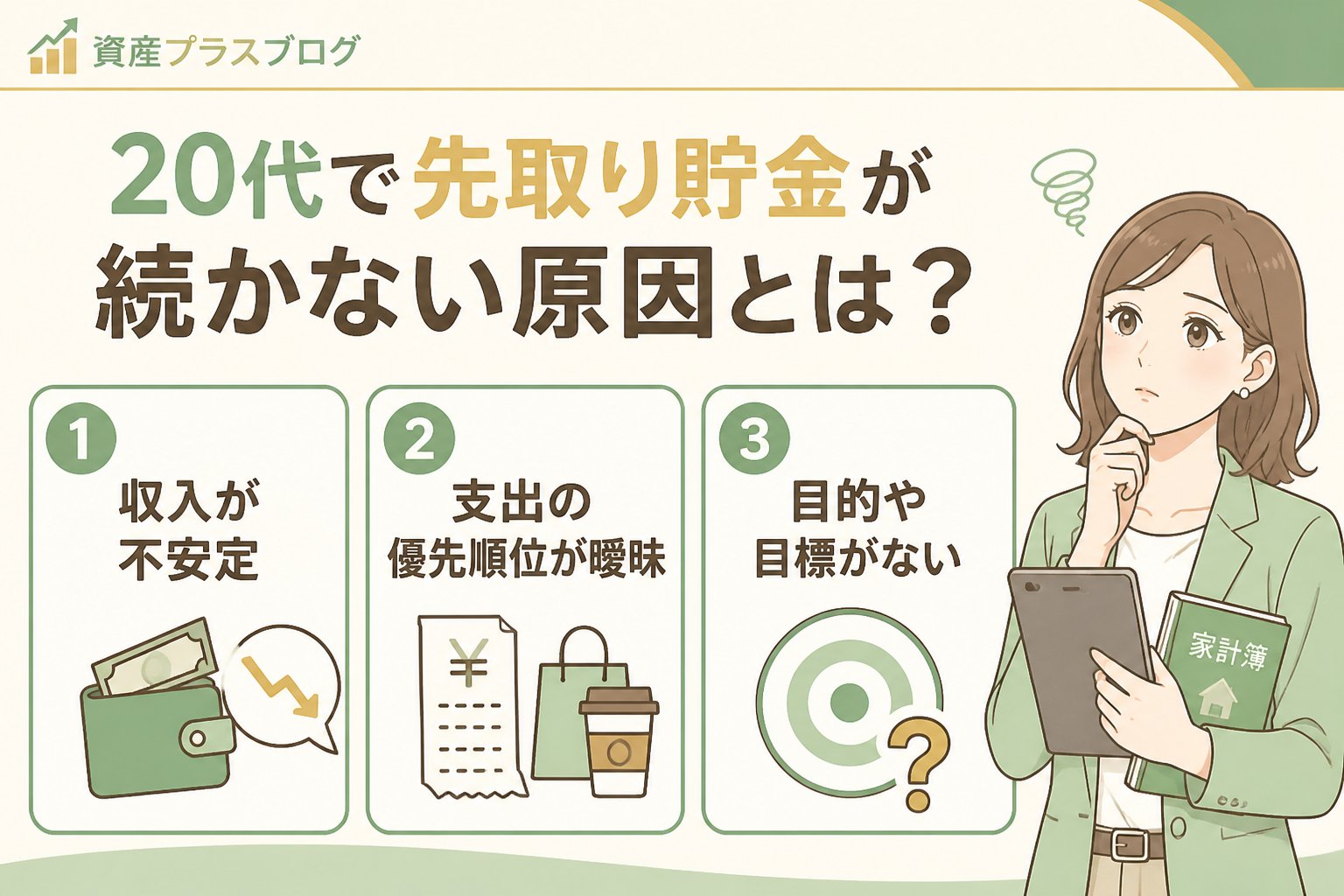

20代で先取り貯金が続かない原因とは?

20代で先取り貯金が続かない主な原因は、収入に対して支出が多すぎることや貯金習慣が未定着なことです。特に手取り20万円程度の方は、生活費や趣味、交際費にお金を使いすぎて貯金に回す余裕が少ない傾向があります。さらに、家計簿が続かず管理が曖昧になることも挫折の要因です。共働きの場合は収支管理や貯蓄目標の共有が不十分で、貯金が滞ることもあります。

具体的には以下のような理由があります。

- 固定費の見直し不足で毎月の支出が高い

- 家計簿アプリを使っても記録が習慣化しない

- 目標が漠然として具体的な貯金計画が立てられない

- 急な出費が重なり貯金に回せない

先取り貯金を続けるための判断基準とは?

先取り貯金を成功させるには、まず自分の手取り収入に対して無理のない貯金額を設定することが重要です。手取り20万円の場合、収入の10%〜20%を目安にすると生活を圧迫せず続けやすいです。ただし、生活費や固定費の見直し状況に応じて調整しましょう。固定費の削減で貯金に回せる金額を増やすこともポイントです。スマホ代の格安SIMへの切り替えや不要なサブスク解約、保険料の見直しが効果的です。

共働きの場合は、家計を一つにまとめるか別々に管理するか話し合い、収入と支出を把握し合いながら貯蓄目標を共有しましょう。先取り貯金はそれぞれの口座で自動引き落とし設定すると継続しやすくなります。

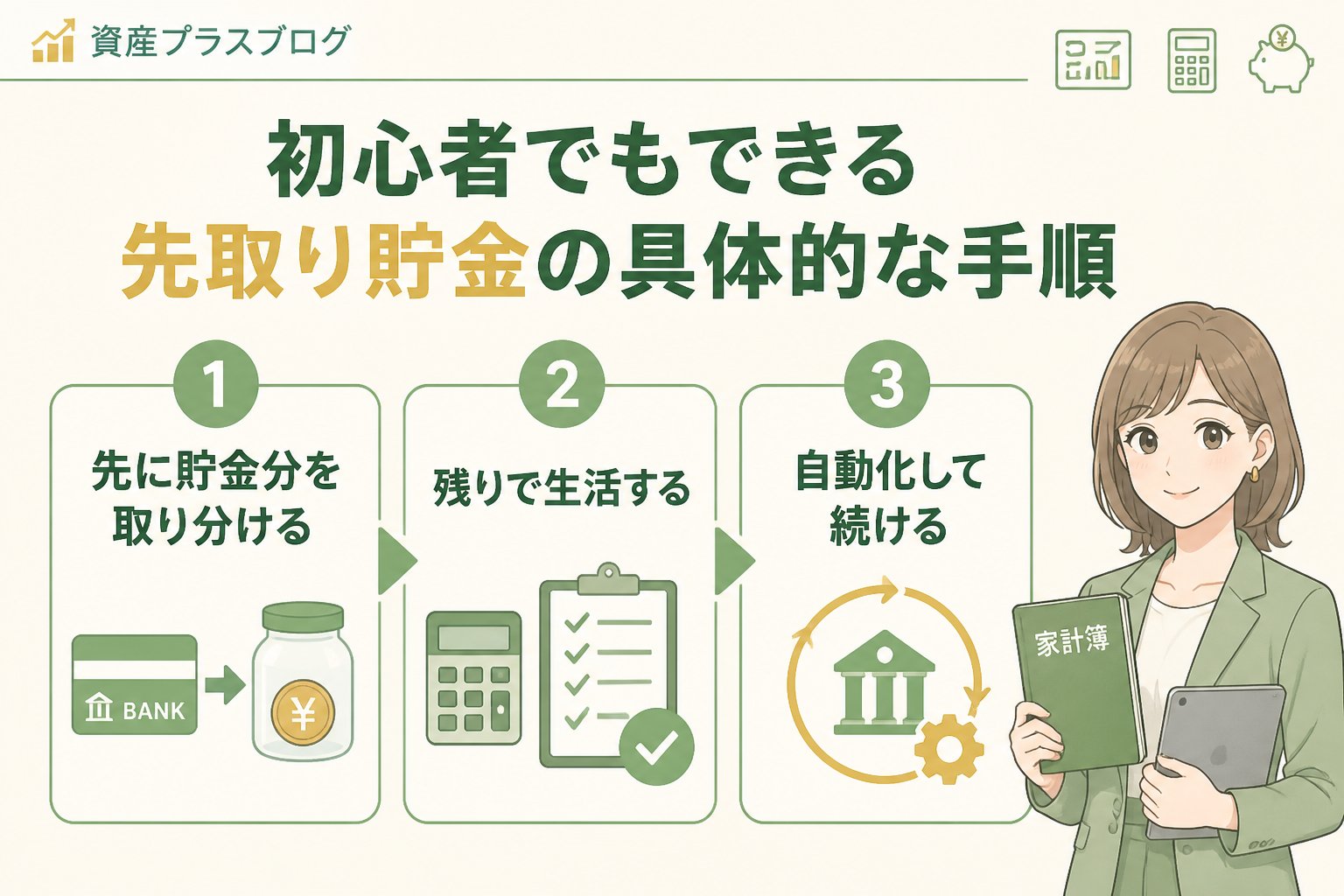

初心者でもできる先取り貯金の具体的な手順

先取り貯金を無理なく続けるための具体的な手順は以下の通りです。

- 固定費の見直しを行う

毎月の固定費をリストアップし、節約可能な項目を探します。スマホ代は格安SIMへの切り替え、不要なサブスクの解約、保険の見直しが効果的です。 - 先取り貯金額を決めて自動引き落とし設定

収入の10〜20%を目安に貯金額を決定し、給料日に自動で貯蓄用口座へ移るよう設定します。これにより手をつけにくくなり継続しやすくなります。 - 家計簿アプリで収支を記録・管理

家計簿アプリは記録が続かない場合、レシート撮影やカード連携機能のあるものを選びましょう。詳細にこだわらずざっくり管理できると続けやすいです。 - 定期的に見直しと調整を行う

半年に1回は固定費や貯金額を見直し、生活の変化に合わせて調整しましょう。急な出費があった月は貯金額を減らすなど柔軟に対応することが大切です。

家計簿が続かない場合の対策と共働きのやり方

家計簿が続かない理由は手入力の手間や目標の曖昧さにあります。対策として、自動連携できる家計簿アプリを選び、記録時間を1日5分以内に設定して気負わず続ける工夫が効果的です。共働きの場合はパートナーと費用分担や貯蓄ルールを明確にし、収入比率に応じて生活費を分担、共通口座で先取り貯金を管理するとスムーズです。

先取り貯金の注意点とリスク管理

先取り貯金は無理なく続けることが最優先です。急激に高い貯金率を設定すると生活が苦しくなり挫折の原因になります。金融商品で資産形成を検討する場合は、リスクもあるため公的情報や専門家の意見を参考にしましょう。手取り20万円で貯金が難しい場合は、まず生活費の見直しを重点的に行い、無理のない範囲で貯金額を設定することが重要です。長期的な視点で続けることが資産形成の鍵です。

先取り貯金の比較表:手取り20万円の場合の貯金率別メリット・デメリット

| 貯金率 | 月額貯金額 | メリット | デメリット |

|---|---|---|---|

| 10% | 2万円 | 無理なく続けやすい。生活費の余裕がある。 | 貯金額は少なめで資産形成に時間がかかる。 |

| 15% | 3万円 | バランス良く貯金でき、将来の資産形成に効果的。 | 節約が必要で生活費がややタイトになる可能性。 |

| 20% | 4万円 | 効率的に貯金が進み早期の資産形成が可能。 | 生活費がかなり厳しくなる場合があり挫折リスクが高い。 |

👉 横にスクロールできます

よくある質問(FAQ)

Q1: 先取り貯金が続かない時の対処法は?

A1: 無理のない貯金額に設定し直し、固定費の見直しを行いましょう。家計簿アプリを活用し、記録を簡単にすることも効果的です。

Q2: 共働きで効率的に先取り貯金をするには?

A2: パートナーと収入や支出を共有し、貯蓄目標を明確に設定。自動引き落とし設定をそれぞれの口座で行うと続けやすいです。

Q3: 手取り20万円で貯金できない場合どうすれば良い?

A3: まずは固定費の見直しを徹底し、生活費の無駄を減らしましょう。貯金額は無理のない範囲で少額から始め、徐々に増やすのがポイントです。

まとめ:20代の先取り貯金の続け方で家計管理を整えるポイント

- ✅ 収入の10〜20%を目安に無理なく先取り貯金額を決める

- ✅ 固定費の見直しで支出を減らし貯金に回せるお金を増やす

- ✅ 自動引き落とし設定と続けやすい家計簿アプリで管理を習慣化

- ✅ 共働きはパートナーと貯蓄ルールを共有し協力する

- ✅ 貯金や資産形成にはリスクもあるため公的情報や専門家相談も活用する

20代の先取り貯金の続け方を正しく理解し、家計管理初心者でも着実に資産を作っていきましょう。私自身も固定費見直しと長期積立で着実に家計を整えてきました。この方法なら無理なく続けられ、将来の安心につながります。

💡 記憶を持つAIパートナー、育ててみませんか?

あなたとのやり取りや過去の学びを記憶したエージェントが、その記憶をもとに自分で考えて動きます。使うほど記憶が積み上がって、機械的じゃなく人のようにリアルな文章まで書けるようになります。

……ちなみにこの記事、誰が書いたと思いますか?

コメント