先取り貯金 20代 見直しとは、20代の若い世代が収入の中から計画的に貯金を確保し、家計の無駄を減らしながら無理なく継続するための方法や考え方を指します。特に初心者が家計管理を見直し、固定費を整えて長期的な資産形成を目指すポイントを解説します。

はじめに:20代の先取り貯金に悩むあなたへ

将来のために貯金を始めたいけれど、なかなか続かない。そんな20代の方は多いのではないでしょうか。特に手取り20万円前後の中で、家計管理初心者が先取り貯金を続けるのは難しいものです。私もそうでした。この記事では、固定費の見直しと長期積立を軸に、初心者でも続けやすい先取り貯金の見直し手順を具体的にご案内します。無理なく続けるための工夫や注意点も詳しく解説します。

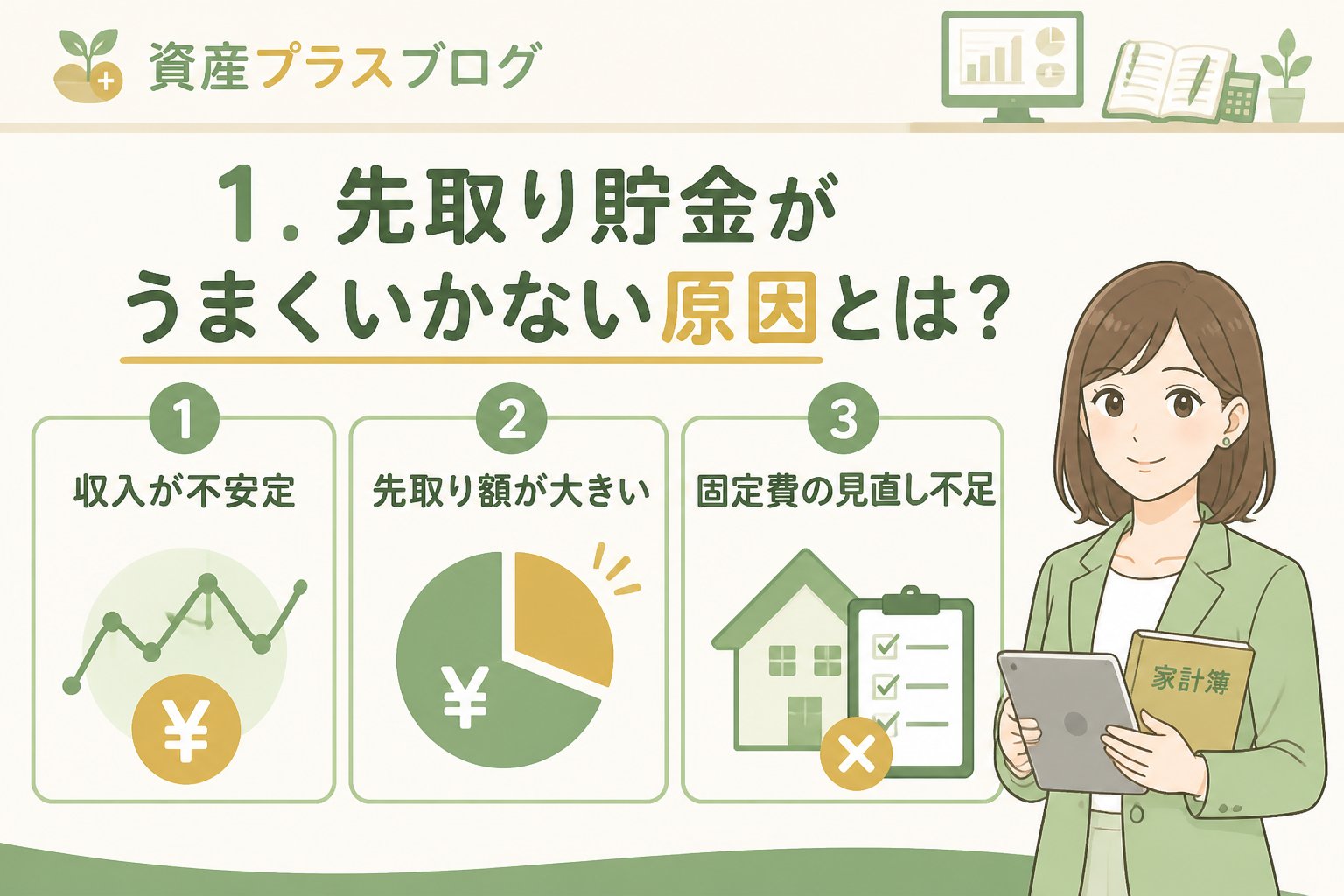

1.先取り貯金がうまくいかない原因とは?

20代で先取り貯金が続かない理由には、いくつかの共通点があります。まずは原因を整理しましょう。

- 固定費の無駄が多い:サブスクやスマホプラン、保険料が家計を圧迫している場合があります。特に使っていないサービスの支払いは見直し必須です。

- 手取り給与に対する貯金目標が高すぎる:無理な目標設定は挫折の元です。まずは現実的な金額から始めましょう。

- 家計簿が続かず収支を把握できていない:収支管理の習慣がないと貯金の先取りも難しいです。簡単に続けられる方法を見つけることが重要です。

- 共働きでもコミュニケーション不足:家計管理の役割分担や目標の共有ができていない場合も多いです。お互いの状況を理解し合うことが継続の鍵です。

特に家計簿が続かない場合は、使いやすい家計簿アプリを活用し、無理なく記録できる工夫が必要です。入力の手間を減らし、習慣化を目指しましょう。

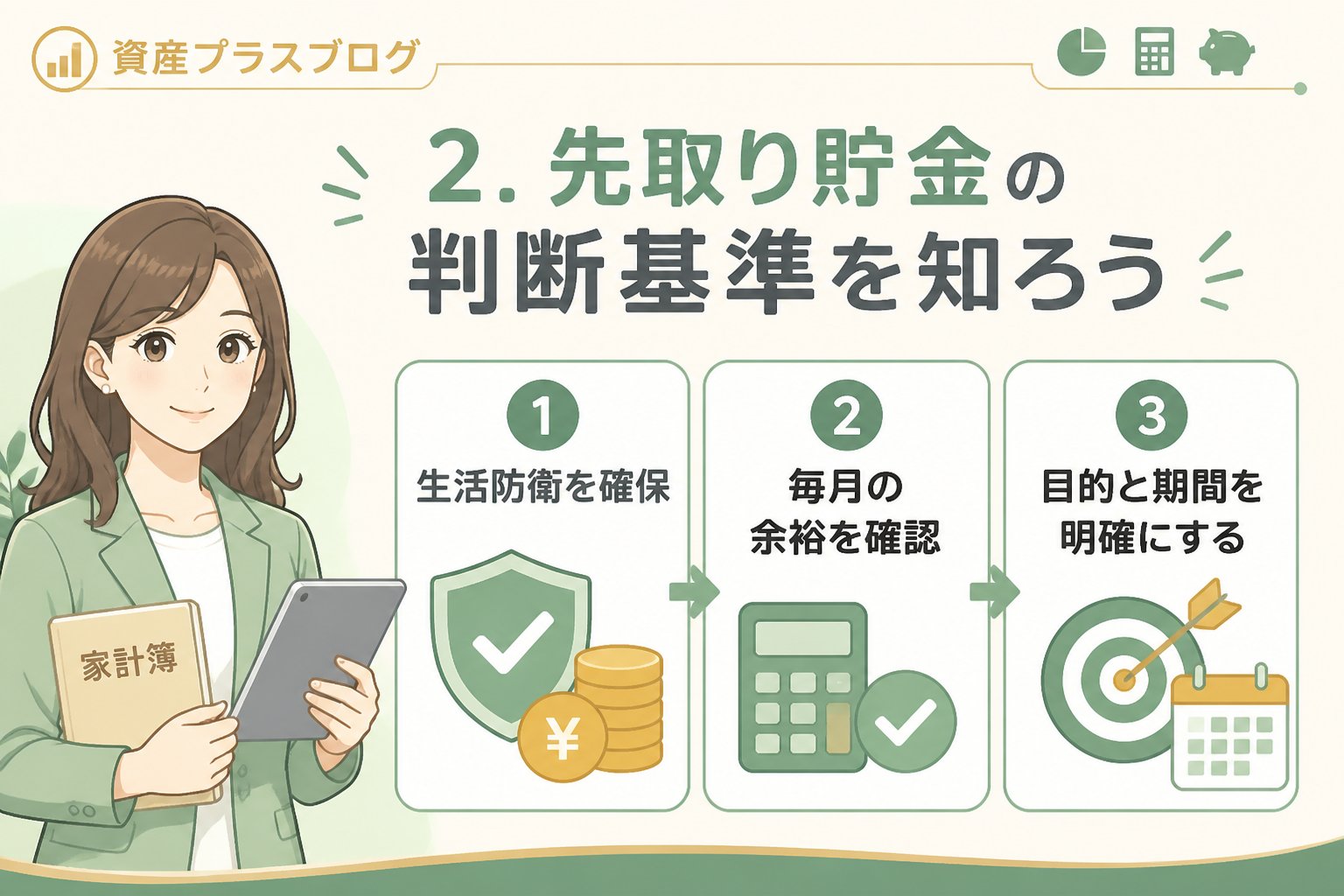

2.先取り貯金の判断基準を知ろう

先取り貯金の成功には、まず自分の家計の現状を正しく把握し、現実的な基準を設けることが大切です。理想的な貯金額は手取りの10%程度ですが、最初は無理のない金額から始めることが継続のコツです。

- 理想は手取りの10%程度を先取りすることですが、無理なく続けられる金額を設定しましょう。

- 固定費の見直しで浮いたお金を優先的に貯金に回すのも効果的です。

- 共働きの場合は、両者の収入と支出のバランスを話し合い、負担感のない分担を決めると続けやすくなります。

固定費見直しのポイント例

| 固定費項目 | 見直し例 | 効果の目安 |

|---|---|---|

| スマホ代 | 格安SIMへの切替 | 月3,000円〜5,000円節約 |

| サブスクリプション | 利用頻度の低いサービスの解約 | 月1,000円〜3,000円節約 |

| 保険料 | 不要な特約の見直し | 月2,000円〜5,000円節約 |

👉 横にスクロールできます

3.初心者でもできる先取り貯金の見直し手順

家計簿アプリを使い、1か月間の収入と支出を記録しましょう。支出は固定費と変動費に分けるのがポイントです。これにより無駄遣いの把握や節約ポイントが明確になります。

上記の表を参考に、効果が大きい固定費から順に削減案を検討。無理のない範囲で実行しましょう。例えばスマホ代の見直しは手軽かつ効果が高いです。

浮いたお金や収入の10%程度を目安に、毎月の先取り貯金額を決めます。給与口座から自動振替設定が続けやすいです。始めは少額でも継続が重要です。

金融商品選びはリスク説明を確認し、公的情報や専門家相談を活用してください。共働きならパートナーと目標を共有しましょう。目標の共有はモチベーション維持に効果的です。

4.家計簿が続かない人の対策とおすすめアプリ紹介

家計簿を続けるのが苦手な人は、シンプルな入力で続けやすいアプリを選ぶのがおすすめです。たとえば、銀行やカードと連携できるアプリなら自動で支出が記録されるため、手間が減ります。毎日の入力が負担にならず、週に一度まとめて見直す方法も効果的です。

私も最初は家計簿が続かなかったのですが、アプリの自動連携機能を利用したことで、日々の入力負担が減り、家計管理の習慣がつきました。おすすめのアプリには「マネーフォワード ME」や「Zaim」などがあります。初心者でも使いやすく、無料プランでも十分活用可能です。

5.先取り貯金を見直す際の注意点と長期積立の心得

重要ポイント:

先取り貯金は無理のない範囲で継続することが最も大切です。金額を急に増やすと挫折しやすいため、段階的に見直しましょう。また、金融商品への積立はリスク説明をよく理解し、公的情報や専門家の意見を必ず参考にしてください。長期的な視点でコツコツ積み立てることが成功の秘訣です。

長期積立は短期的な結果に一喜一憂せず、将来の安心を目指す視点で取り組むことが成功のコツです。リスク分散や積立額の見直しも定期的に行いましょう。

6.先取り貯金の効果的な管理方法比較表

| 管理方法 | メリット | デメリット |

|---|---|---|

| 銀行の自動振替 | 手間がかからず確実に貯金できる | 引き落とし後の残高管理が必要 |

| 家計簿アプリ連携 | 収支が見える化され節約意識が高まる | 初期設定や入力が必要 |

| 現金封筒分け | 目に見える管理で使い過ぎ防止になる | 現金管理の手間がかかる |

👉 横にスクロールできます

まとめ:20代の先取り貯金見直しで家計を整えよう

✅ 先取り貯金が続かない原因を把握し、固定費の無駄を見直す

✅ 現実的な貯金額を設定し、無理なく継続できるルールを作る

✅ 家計簿アプリなどを活用し、家計管理の習慣をつける

✅ 共働きならパートナーと目標や負担感を共有する

✅ 長期積立はリスク説明や公的情報を確認し、専門家相談も検討する

このように、20代の先取り貯金見直しは、固定費見直しと続けやすい家計管理を軸にじっくり取り組むことが成功の秘訣です。私自身の体験も交えながら、初心者の方でも実践できる具体的な手順をお伝えしました。まずは今日からできることを一つずつ始めて、将来に向けた資産形成の一歩を踏み出しましょう。

資産プラスブログの貯蓄まとめもぜひ参考にしてください。

Q&A

- Q1:先取り貯金はどのくらいの金額から始めるのが良いですか?

- A1:無理のない範囲で、手取りの5~10%程度がおすすめです。まずは少額から始めて徐々に増やすと続けやすいです。

- Q2:家計簿が続かない場合はどうしたらいいですか?

- A2:自動連携機能のある家計簿アプリを使い、入力の手間を減らすのが効果的。毎日ではなく週に一度まとめて見直す方法もあります。

- Q3:共働きで先取り貯金をする際のポイントは?

- A3:お互いの収入や支出、貯金目標を話し合い、負担感のない分担を決めることが重要です。コミュニケーションを密にしましょう。

※本記事の内容は一般的な情報を元にしています。具体的な金融商品やリスクについては公的情報や専門家にご相談ください。

💡 記憶を持つAIパートナー、育ててみませんか?

あなたとのやり取りや過去の学びを記憶したエージェントが、その記憶をもとに自分で考えて動きます。使うほど記憶が積み上がって、機械的じゃなく人のようにリアルな文章まで書けるようになります。

……ちなみにこの記事、誰が書いたと思いますか?

コメント