家計簿20代始め方とは、20代の若い世代が無理なく家計管理を始めるための具体的な方法やポイントを指します。初心者でも続けやすい家計簿のつけ方や固定費の見直し、共働き夫婦の口座分けなど、お金の管理に役立つ知識をわかりやすく解説します。

はじめに:20代の家計簿が続かない悩みと今日からできる見直し手順

20代で家計簿をつけようとしても、続かない・何から始めればいいかわからないという声をよく聞きます。私も同じ悩みを抱えていました。給料が少なくて貯金できない、共働きで家計管理が難しい、夫婦での口座分けの方法がわからない…。そんな初心者の方に向けて、固定費の見直しと長期積立を軸にした家計簿のつけ方とお金の整え方をお伝えします。

20代で貯金できない原因と家計管理初心者がつまずくポイント

手取り20万円前後の方が多い20代は、収入に対して支出が多く、貯金が難しいという課題があります。原因には以下のようなものが挙げられます。

- 固定費の見直しができていない(スマホ代、サブスク、保険料など)

- 共働き夫婦の収支管理が曖昧でお金の出入りが混乱している

- 家計簿のやり方がわからず、継続できない

- 先取り貯金の習慣がないため、使い切ってしまう

- 無駄遣いや衝動買いが多い

これらは家計管理初心者が陥りやすい罠です。私も最初は手帳やアプリで家計簿をつけていましたが、項目が多すぎたり、記録が面倒になり続きませんでした。まずは無理のない範囲で始めることが大切です。

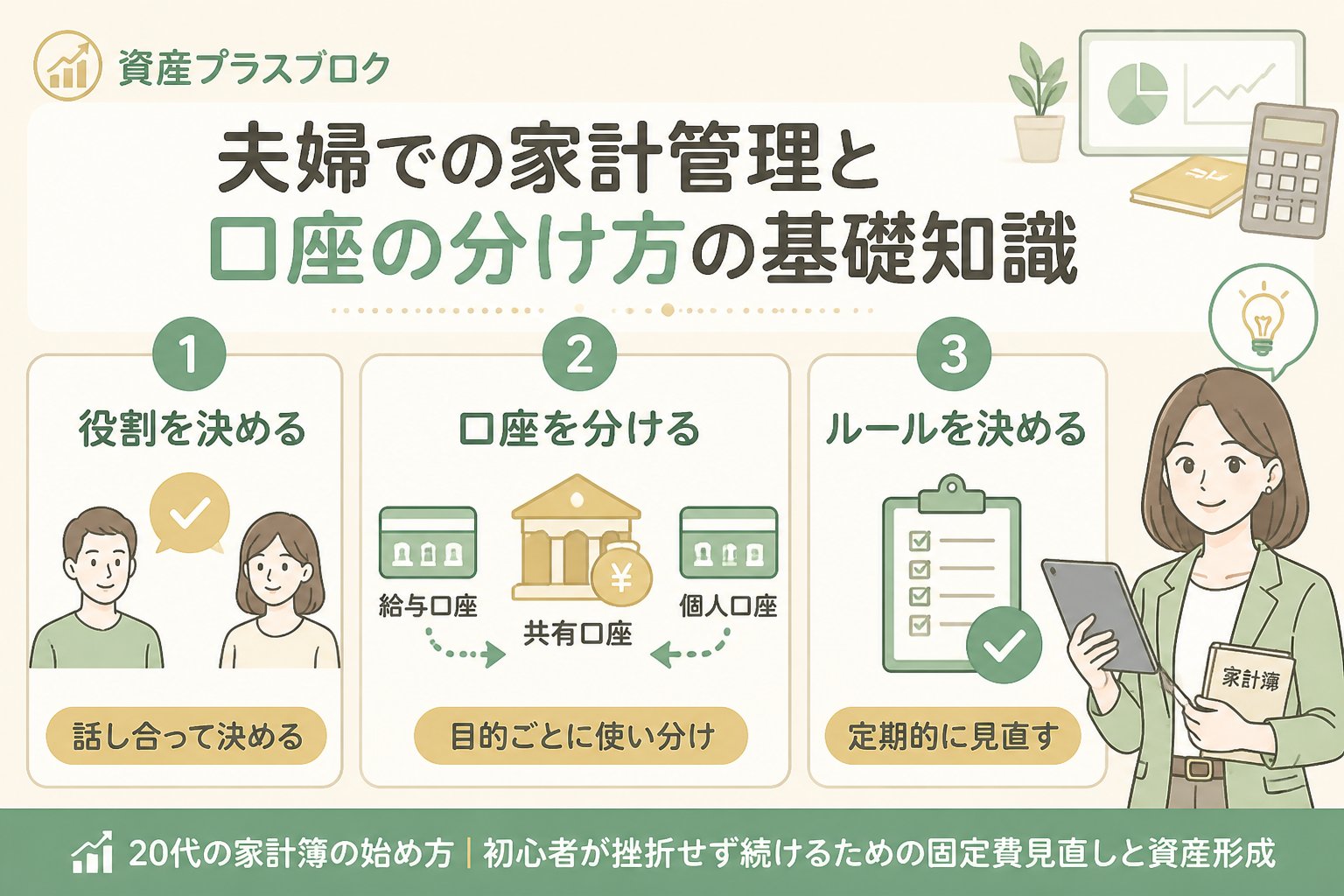

夫婦での家計管理と口座の分け方の基礎知識

共働きの場合、家計管理の方法や口座分けは悩みの種です。理想的な分け方はそれぞれの収入や支出の状況により異なりますが、基本の考え方をご紹介します。

| 口座の種類 | 役割 | おすすめの管理方法 |

|---|---|---|

| 共有口座 | 生活費や光熱費など共通の支出用 | 毎月の生活費をここから支払う。夫婦それぞれから一定額を入金 |

| 個人口座 | 個人の自由に使うお金用 | 趣味や個人的な出費はここから支出 |

| 貯蓄口座 | 将来のための貯金専用 | 毎月の積立金を自動で移す設定にする |

👉 横にスクロールできます

この分け方により、共通の支出が明確になり、お互いの自由なお金も尊重できます。家計管理初心者の方は、まずはこの口座分けから始めてみると良いでしょう。また、口座の管理はアプリや家計簿と連携させると見える化しやすくなります。

固定費見直しの具体的な手順とチェックリスト

家計簿をつける前に、まずは固定費を見直すことが効果的です。固定費は毎月必ずかかる費用なので、ここを削減できれば無理なく貯金につながります。以下の手順で進めましょう。

スマホ代、保険料、光熱費、サブスクなど毎月の固定費を家計簿や明細からすべて書き出します。ここで漏れがないように注意しましょう。

各費用が本当に必要か、見直せるポイントを探します。例えば、使っていないサブスクの解約や、スマホプランの見直しが該当します。保険は保障内容を見直して過剰なものを整理しましょう。

見直し可能な固定費を減らすために実際に手続きを行いましょう。手続きが面倒でも、効果は長期的に続きます。契約変更や解約は忘れずに行い、次回の請求を確認してください。

| 固定費の種類 | 見直しポイント | 目安削減額 |

|---|---|---|

| スマホ代 | 格安SIMへの変更・不要なオプション解約 | 月3,000〜5,000円 |

| 保険料 | 必要保障の見直し・複数保険の整理 | 月2,000〜4,000円 |

| サブスク | 利用頻度が低いサービスの解約 | 月1,000〜3,000円 |

| 光熱費 | 契約プランの見直し・節約意識 | 月1,000〜2,000円 |

| 通信費(Wi-Fi等) | プラン変更やプロバイダ見直し | 月500〜1,500円 |

👉 横にスクロールできます

初心者におすすめの家計簿のつけ方と継続のコツ

固定費の見直しができたら、次は家計簿の具体的なやり方です。私の経験上、シンプルで無理のない方法が長続きの秘訣です。以下のポイントを参考にしてください。

- 1日5分で記録:レシートを集めて時間を決めて入力する習慣をつける。毎日決まった時間に行うと習慣化しやすいです。

- 支出は項目を絞る:最初は「食費」「交通費」「固定費」など大きなカテゴリのみ記録し、慣れてきたら細分化していく方法がおすすめです。

- 共働き家庭は役割分担:お互い分担して入力し、月に一度支出を確認する時間を作ることでコミュニケーションも増えます。

- アプリ利用がおすすめ:銀行やカードと連携できる家計簿アプリは自動で記録できるため、初心者でも続けやすいです。操作が簡単なものを選びましょう。

- 目標設定をする:貯金目標や節約目標を設定するとモチベーション維持につながります。

続けるコツは、細かい数字にこだわりすぎず家計の全体像をつかむことです。毎月の収支が見える化できれば、自然と節約意識や貯金計画が立てやすくなります。

長期積立で資産形成を始める前に押さえておきたいポイント

家計が整い固定費も見直せたら、いよいよ長期積立を検討しましょう。20代は時間を味方につけられるので、少額でも続けることが大切です。以下のポイントを押さえてください。

- 無理のない金額設定:月1万円からでもOK。最初は少額で始めて徐々に増やすのが継続のコツです。

- 積立先は公的な金融商品や銀行の定期預金から検討。リスクを抑えたい場合は元本保証の商品を選びましょう。

- 投資に関してはリスクがあることを理解し、必要に応じて専門家に相談する。投資信託や株式はリスクとリターンのバランスを考慮。

- 自動引き落とし設定で手間を減らす。給料日に自動で積立される仕組みがあると続けやすいです。

- 積立の目的を明確にする。将来の結婚資金やマイホーム購入、老後資金など目標があるとモチベーションが高まります。

注意:金融商品にはリスクがあります。投資成果を断定せず、公的情報や専門家の意見を確認しながら判断してください。

これらのポイントを踏まえ、初心者でも無理なく続けられる家計管理と貯蓄の仕組み作りを目指しましょう。

家計簿のやり方比較表:手書き・アプリ・エクセル

| 方法 | メリット | デメリット | おすすめの人 |

|---|---|---|---|

| 手書き | 記録がシンプルで自由度が高い。紙の感覚が好きな人向け。 | 集計が手間。続けにくい場合も。 | 細かく自分で管理したい人 |

| 家計簿アプリ | 自動連携で記録が楽。グラフや分析機能が充実。 | 操作に慣れが必要。個人情報の管理に注意。 | 忙しい人、初心者におすすめ |

| エクセル・スプレッドシート | カスタマイズ自在。データの加工や分析がしやすい。 | 作成に知識が必要。続けるには工夫が必要。 | パソコンに慣れている人 |

👉 横にスクロールできます

まとめ:20代の家計簿の始め方で今日からできることチェックリスト

- ✅ 自分の収入と支出を正確に把握し、特に固定費をリストアップする

- ✅ 夫婦での口座分けをシンプルにして家計管理をしやすくする

- ✅ 固定費の見直しで節約できるポイントを明確にし、手続きを行う

- ✅ 家計簿は無理なく続けられる方法で記録し、月1回は見直しの時間を確保

- ✅ 少額から長期積立を始め、資産形成の土台を作る

20代のうちから家計を整え、固定費見直しと長期積立を軸にした確かな資産形成の基盤を作りましょう。私もこの方法で無理なく家計管理を続けられ、将来への不安が大きく減りました。まずは今日から一歩踏み出してみてくださいね。

よくある質問(FAQ)

Q1:家計簿初心者におすすめのアプリはありますか?

A1:銀行やクレジットカードと連携できる無料の家計簿アプリが便利です。例えば「マネーフォワード」や「Zaim」などがありますが、操作が難しい場合は手書きやシンプルな表形式から始めても問題ありません。自分に合った方法を選びましょう。

Q2:共働き夫婦で家計簿を共有するときのポイントは?

A2:お互いの支出を簡単に記録できるように項目を絞り、月に一度話し合う時間を設けることが大切です。口座分けも明確にして役割分担を決めるとストレスが減ります。コミュニケーションを大切にしましょう。

Q3:貯金がなかなか増えない時の対処法は?

A3:まずは固定費の見直しを重点的に行い、支出の無駄を減らしましょう。また、貯蓄は先取りが基本なので給料が入ったらすぐ積立口座に移すのがおすすめです。無理のない額から始めて徐々に増やすのが継続のコツです。目標を設定してモチベーションを維持しましょう。

💡 記憶を持つAIパートナー、育ててみませんか?

あなたとのやり取りや過去の学びを記憶したエージェントが、その記憶をもとに自分で考えて動きます。使うほど記憶が積み上がって、機械的じゃなく人のようにリアルな文章まで書けるようになります。

……ちなみにこの記事、誰が書いたと思いますか?

コメント