※この記事には広告・掲載内容は編集方針に基づき、読者の判断材料になるように作成しています。

貯金30代続け方とは、30代の働き盛りの世代が無理なく貯金を継続し、将来の資産形成を目指すための具体的な方法や習慣のことを指します。この記事では、家計管理初心者でも取り組みやすい固定費の見直しや家計簿の続け方、夫婦での口座分けなどのポイントを解説します。

なぜ30代で貯金が続かないのか?初心者がつまずくポイント

30代は仕事の責任が増え、家庭環境も変化しやすい時期です。子育てや住宅ローン、教育費など支出が増える一方で、貯金を習慣化するのが難しくなりがちです。特に家計管理初心者は、何から始めればよいか分からず挫折しやすい傾向があります。共働き夫婦の場合は、収入や支出の管理をどう分担するかが悩みの種です。さらに、30代はライフイベントが多く、急な支出が発生しやすいことも貯金が続かない原因となっています。

私自身も家計簿をつけ始めた当初は三日坊主で終わり、固定費の見直しも後回しにしていました。しかし、固定費削減と長期積立を組み合わせて実践することで、無理なく貯金を続けられるようになりました。まずは小さな習慣から始め、徐々に家計管理の知識とスキルを身につけることが大切です。

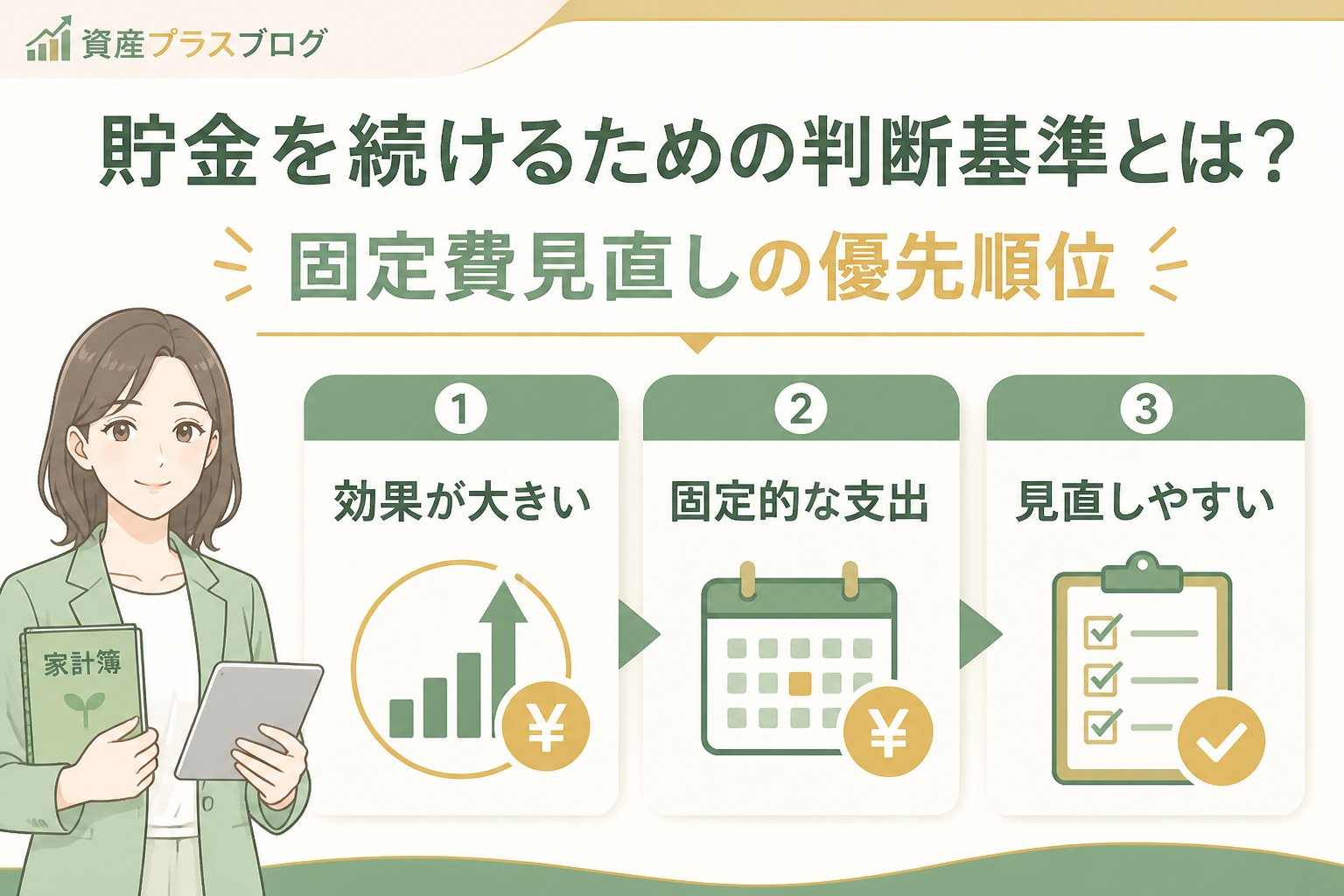

貯金を続けるための判断基準とは?固定費見直しの優先順位

貯金を継続するには、まず固定費の見直しが効果的です。毎月必ずかかる費用を減らすことで、貯蓄に回せるお金が自然と増えます。固定費は支出の中でも大きな割合を占めるため、ここを見直すことが貯金継続の第一歩となります。見直すべき優先順位は以下の通りです。

- 通信費(スマホ代やインターネット料金のプラン見直し)

- 保険料(必要性や保障内容の再検討)

- サブスクリプションサービス(月額課金の整理)

通信費は格安SIMへの乗り換えやプランの見直しで大幅に節約できることがあります。保険料は重複している保障がないか、必要な保障内容かを定期的にチェックしましょう。サブスクリプションは使っていないサービスの解約が節約につながります。

共働きの場合は、夫婦で口座を分ける方法も重要です。生活費用口座と貯蓄専用口座を分け、各自の負担額を明確にすると支出管理がしやすくなります。例えば、生活費用口座に毎月一定額を振り込み、そこから日常の支出を賄う方法が一般的です。この方法により、お互いの支出状況が把握しやすくなり、無駄遣いの抑制にも効果的です。

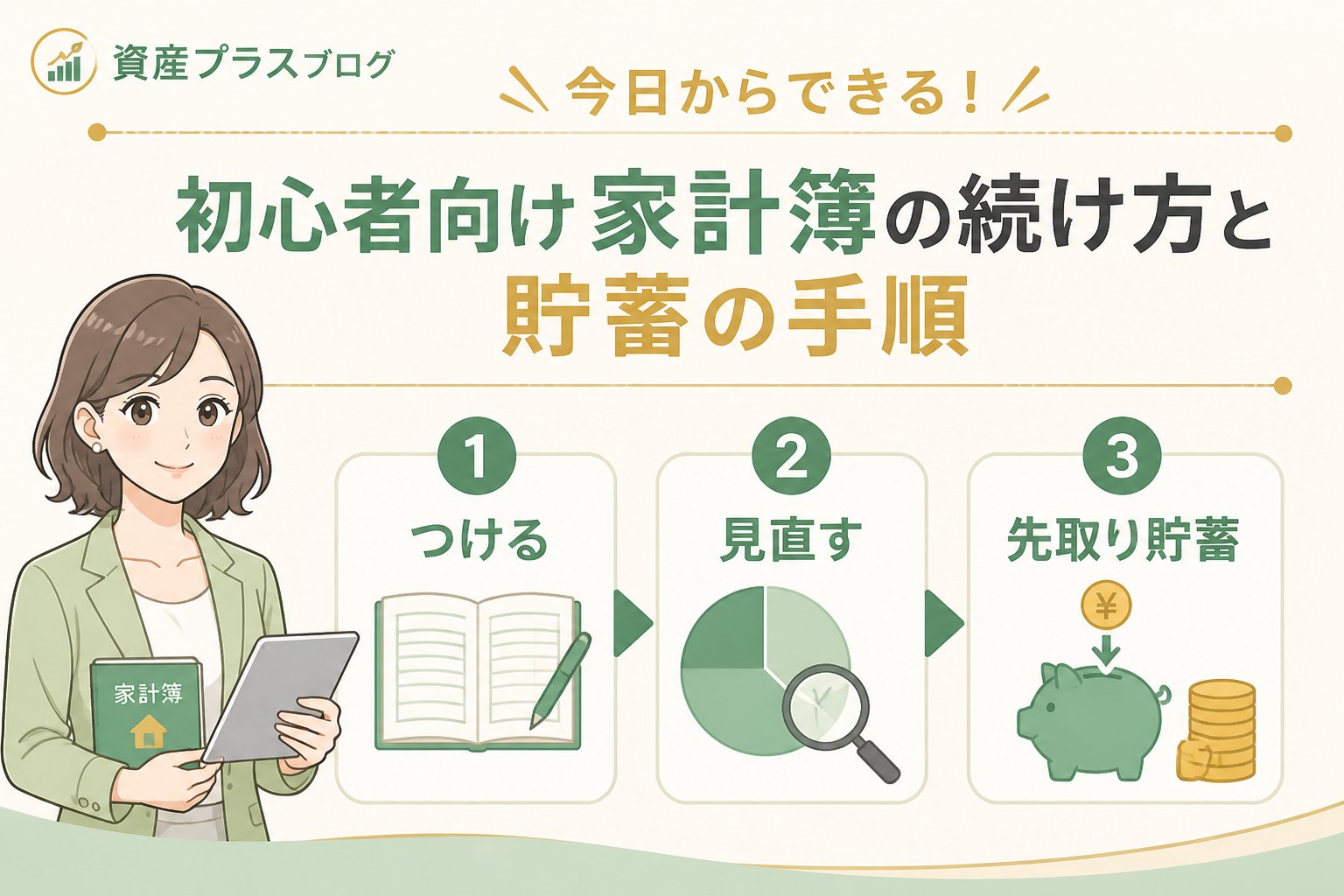

今日からできる!初心者向け家計簿の続け方と貯蓄の手順

家計簿が続かない方へは、細かい記録を避け、大まかな支出項目を週単位で記録することから始めるのがおすすめです。毎日の細かい記録は負担が大きく、挫折の原因になりやすいため、まずは週ごとに「食費」「交通費」「光熱費」など大まかなカテゴリでまとめて記録しましょう。

また、自動連携できる家計簿アプリを利用すると入力の手間が減り、継続しやすくなります。無料で使えるものでも支出のカテゴリ分けやグラフ表示が充実しているアプリが多いです。アプリを活用することで、支出の傾向がひと目でわかり、節約ポイントの発見にも役立ちます。

長期積立の手順は以下の通りです。

- 固定費を見直して月々の支出を減らす。

- 減らした分を貯蓄専用口座に自動振込設定する。

- 無理のない金額で毎月同額の長期積立を始める。

この方法により、貯金を意識せずとも自然に資産が増えていきます。さらに、積立額は生活状況に応じて見直し、無理のない範囲で調整することが長続きのコツです。定期的に家計簿のデータを振り返り、支出の見直しや積立額の調整を行う習慣をつけましょう。

夫婦での家計管理のポイント|口座分けと役割分担の実例

共働き夫婦が効率よく家計管理を続けるためには、口座の分け方と役割分担が鍵となります。代表的な2つのパターンを比較表にまとめました。

| パターン | 特徴 | メリット | 注意点 |

|---|---|---|---|

| 共用口座メイン+各自口座併用 | 生活費を共用口座で管理し、個人の小遣いは別口座で管理 | 支出の透明性が高く管理しやすい | 共用口座の残高管理が必要で調整が必要 |

| 各自支出分担+貯蓄共用口座 | 支出を夫婦で分担し、貯蓄は共通口座で管理 | 役割分担が明確になり責任感が持てる | 支出割合の調整や話し合いが欠かせない |

👉 横にスクロールできます

我が家では後者を採用し、それぞれが担当する支出を管理することで、家計の見通しが良くなり、無駄遣いも減りました。役割分担を明確にすることで、どちらか一方に負担が偏ることを防ぎ、夫婦間のコミュニケーションも円滑になります。定期的に家計状況を共有し、必要に応じて支出割合や貯蓄計画を見直すことも大切です。

初心者が知るべき注意点と金融リスクの基礎知識

貯金や資産形成を進める際には、金融リスクを理解し断定しないことが大切です。短期的な利益を追い求めず、長期積立を中心に据えることでリスクを抑えられます。特に投資信託や株式などの金融商品は元本保証がないため、リスクを十分に理解した上で利用しましょう。

また、公的情報の確認や専門家相談も積極的に活用しましょう。特に保険や投資商品を検討する際は、自分の生活状況や将来設計を踏まえて判断してください。

重要ポイント:金融商品には元本保証がないものもあります。リスクを理解し、疑問があれば専門家に相談しましょう。

まとめ|30代からの無理なく続ける貯金習慣チェックリスト

30代で貯金を続けるためのポイントを以下にまとめました。

- ✅ 固定費の見直しを優先して実施する

- ✅ 家計簿アプリで週単位の支出管理を習慣化する

- ✅ 夫婦で口座を分けて役割分担を明確にする

- ✅ 長期積立は自動化し無理のない金額で続ける

- ✅ 金融リスクは断定せず、公的情報や専門家相談を活用する

よくある質問(FAQ)

Q1: 家計簿がどうしても続きません。どうすれば良いですか?

A1: 詳細な記録は負担になるため、まずは大まかな支出項目を週単位で記録することをおすすめします。アプリの自動連携機能を使うと入力の手間が減り、継続しやすくなります。無理に完璧を目指さず、続けやすい方法を見つけることが大切です。

Q2: 共働きで口座をどう分けるのがベストですか?

A2: 生活費用口座と貯蓄用口座を分け、各自の支出担当を決める方法が管理しやすくおすすめです。夫婦で話し合いながら調整し、お互いの収入や支出のバランスを考慮しましょう。定期的に見直しを行うことも重要です。

Q3: 長期積立を始める際に注意すべきことは?

A3: 無理のない金額を設定し、自動振替を設定することが続けるコツです。また、金融商品のリスクを理解し、公的情報や専門家の意見を参考にしましょう。積立額は生活状況に応じて柔軟に見直すことも忘れずに。

💡 記憶を持つAIパートナー、育ててみませんか?

あなたとのやり取りや過去の学びを記憶したエージェントが、その記憶をもとに自分で考えて動きます。使うほど記憶が積み上がって、機械的じゃなく人のようにリアルな文章まで書けるようになります。

……ちなみにこの記事、誰が書いたと思いますか?

コメント